「何年も給料が上がっていない…」

「むしろ、税金や保険料が引かれて手取りは減っている気がする…」

多くのビジネスパーソンが、このような閉塞感を抱えているのではないでしょうか。それもそのはず、残念ながらデータがその感覚を裏付けています。

この記事では、給料が上がらないのに負担だけが増え続ける日本の厳しい現状を最新データと共に解説し、「知らないうちに手遅れ」を避けるために、今すぐ始めるべき具体的な対策まで踏み込んでお伝えします。

データで見る「給料が上がらない」日本の実態

「失われた30年」とも言われますが、日本の平均給与は長期間にわたって停滞しています。まずは、客観的なデータからこの厳しい現実を直視してみましょう。

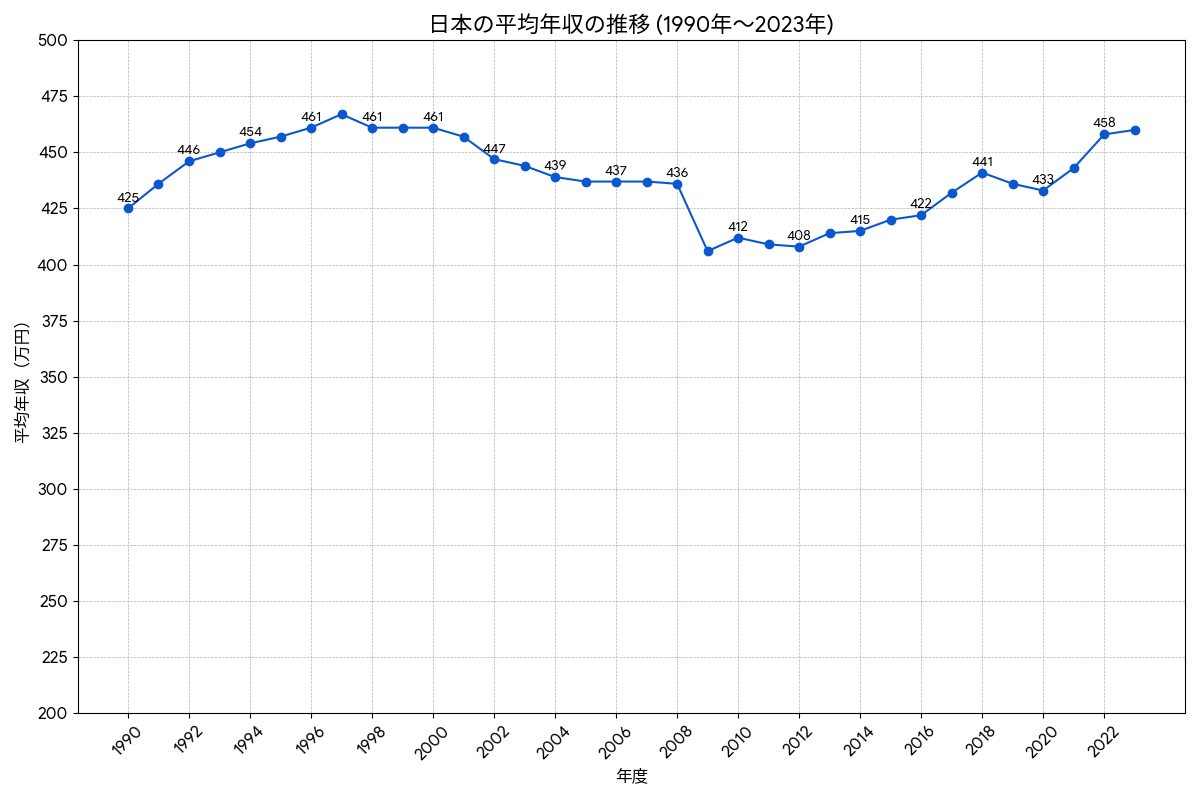

ほぼ横ばいが続く平均給与

国税庁が発表している「民間給与実態統計調査」を見ると、日本の平均給与が1990年代後半からほとんど変わっていないことがわかります。

グラフを見ると、平均給与は1997年(467万円)をピークに、その後は410万円~450万円台を推移している状態です。経済成長を続けている諸外国と比較すると、この「成長の止まった」状態が日本の異常事態を物語っています。

共働き世帯が増加しているにもかかわらず、世帯収入の中央値も大きくは伸びていません。これは、働く人が増えても、一人ひとりの所得が伸び悩んでいることを示唆しています。

物価高が追い打ちをかける「実質賃金」の減少

さらに深刻なのが「実質賃金」の減少です。実質賃金とは、受け取る給与(名目賃金)から物価上昇の影響を差し引いた、実質的な購買力を示す指標です。

近年、ニュースでも頻繁に報道されている通り、食料品やエネルギー価格の高騰により物価は上昇し続けています。しかし、給与の伸びがそれに追いついていないため、実質賃金はマイナスが続くという事態に陥っています。

名目賃金(給料の額面)

→ ほぼ横ばい or 微増

実質賃金(実際に買えるモノの量)

→ 減少傾向

つまり、「給料は変わらないのに、買えるものが減っている」=「静かに貧しくなっている」のが、今の日本のリアルな姿なのです。このインフレから資産を守るため、今すぐできることは何でしょうか。

あわせて読みたい:【警告】ただ貯金しているだけの40代はマジで詰みます。インフレ地獄で資産が溶ける前にやるべきこと

収入は減り、負担は増える。家計を圧迫する4つの要因

手取りが減っている原因は、給与が上がらないことだけではありません。私たちの知らないところで、社会保険料や税金の負担は着実に増加しています。

要因1:社会保険料(年金・健康保険)の上昇

給与から天引きされる社会保険料は、家計への大きな負担となっています。

- 厚生年金保険料: 2004年から段階的に引き上げられ、現在は18.3%で固定されています。これは労使折半なので、個人負担はその半分の9.15%ですが、給与額に対する負担は決して小さくありません。

- 健康保険料: 高齢化による医療費の増大を背景に、保険料率は上昇傾向にあります。加入している健康保険組合によって異なりますが、例えば協会けんぽ(東京都)の料率は2024年度で10.00%となっています。

少子高齢化が加速する日本では、今後もこの負担が軽くなることは考えにくいでしょう。

要因2:静かに進む「増税」

税金の負担も年々重くなっています。直接的な増税だけでなく、控除の見直しといった「見えにくい増税」も行われているのが実情です。

| 税金の種類 | 近年の動向 |

|---|---|

| 消費税 | 3% → 5% → 8% → 10% へと段階的に引き上げ。 |

| 所得税 | 給与所得控除の上限引き下げなど、実質的な増税が行われている。 |

| 相続税 | 2015年に基礎控除額が大幅に引き下げられ、課税対象者が増加。 |

これらの負担増が、可処分所得(手取り収入)を確実に削っているのです。

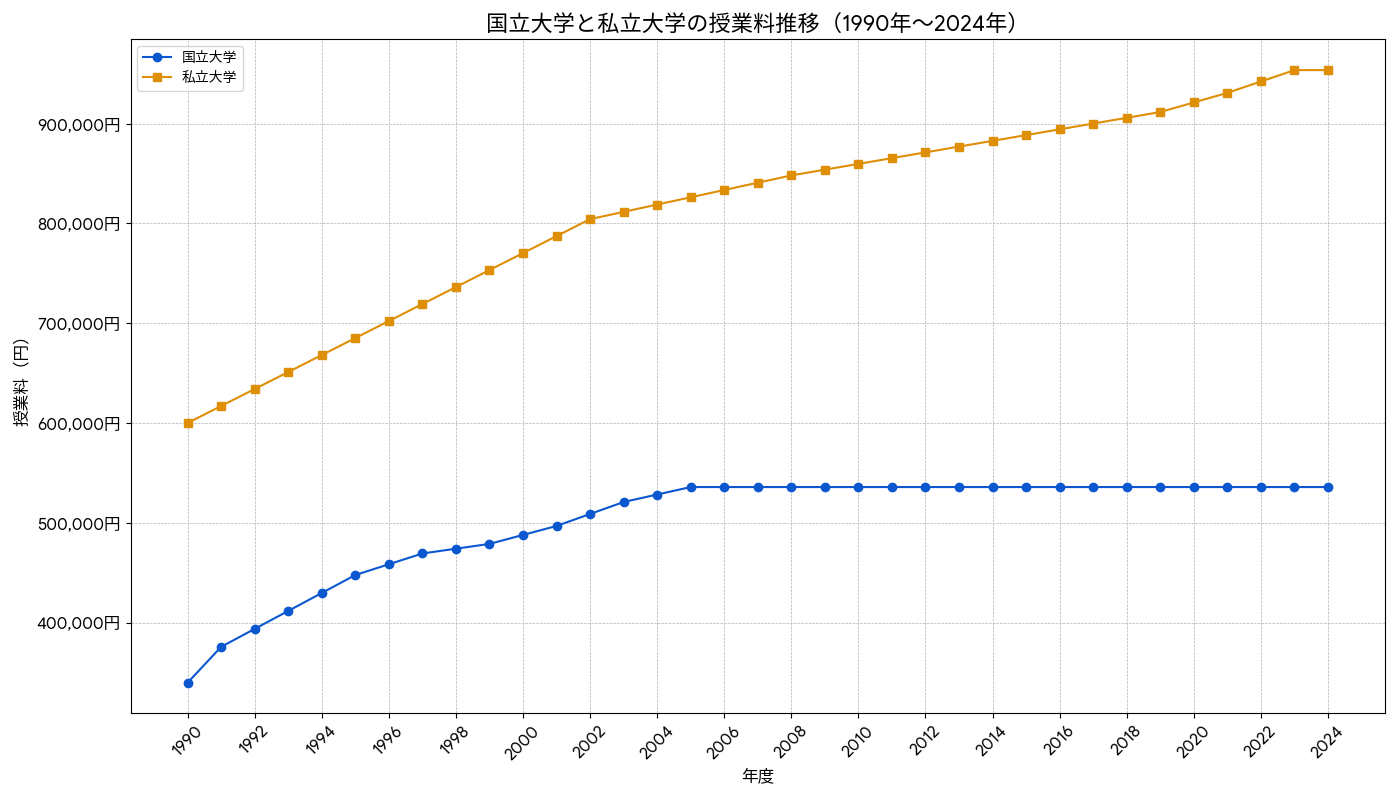

要因3:高騰し続ける教育費

子育て世帯にとって、教育費の増大は死活問題です。特に大学の授業料は、この30年で大幅に上昇しました。

(参考:文部科学省 国公私立大学の授業料等の推移)

国立大学でさえ、年間授業料は約40万円から約54万円へと上昇。私立大学も同様に上がり続けており、家計への負担は年々深刻化しています。

収入は伸び悩み、社会保険料・税金・教育費・物価は上昇し続ける…この「収入<支出」の構造が、私たちの生活を静かに、しかし確実に蝕んでいます。

「何もしない」が最大のリスク。「生涯現役」時代をどう生き抜くか

「老後は年金で悠々自適」というライフプランは、もはや過去の幻想です。国は「生涯現役社会」や「副業・兼業の促進」を打ち出していますが、その裏には「国の財政が厳しいので、年金だけに頼らず自分で何とかしてください」というメッセージが隠されています。

「茹でガエル」の法則をご存知ですか?

カエルを熱湯に入れると驚いて飛び出しますが、水からゆっくり温めていくと、温度変化に気づかないうちに茹で上がって死んでしまいます。

私たちの資産状況も同じです。緩やかな負担増と物価上昇は、気づいたときには手遅れになっている危険性をはらんでいます。

この厳しい時代を生き抜くために、給与収入だけに依存する生活から脱却し、自らの手で資産を築き、守るという視点が不可欠です。そもそも、お金を増やすための「投資」と、お金を守るための「貯蓄」の違いを正しく理解できていますか?

あわせて読みたい:【初心者向け】投資と貯蓄の決定的な違いとは?お金を増やすための正しい使い分け

資産形成の第一歩は「知る」ことから

では、具体的に何をすればいいのでしょうか。その答えは、やみくもに行動することではなく、まずは正しい知識を身につけることです。

「自分にはどんな資産形成が向いているのか?」「何から始めるべきか?」を知り、計画的に一歩を踏み出すことが重要になります。

給与以外の安定した収入源を確保することは、将来の経済的な自由と安心に直結します。そのための有効な選択肢の一つが「不動産投資」です。これを活用して、自分だけの「私的年金」を構築する具体的な方法を見てみましょう。

あわせて読みたい:「老後の私的年金づくりを区分マンションで実現する具体的シミュレーション」

本気で将来を考えるあなたへ

「不動産投資は難しそう…」と感じるかもしれませんが、正しい知識と手順を踏めば、誰でも始めることが可能です。まずは、初心者向けの完全ガイドで「不動産投資とは何か」を体系的に学んでみませんか?

まとめ:未来は予測できない。だからこそ「今」行動しよう

本記事で解説してきたように、私たちは「給料は上がらないのに、負担だけが増え続ける」という非常に厳しい現実に直面しています。

- 日本の平均給与は長期停滞し、実質賃金は減少している。

- 社会保険料や税金、教育費などの負担は増え続けている。

- 「何もしない」でいると、気づかぬうちに資産が目減りしていく。

- 給与収入だけに頼らず、自ら資産を築く視点が不可欠。

この状況を嘆くだけでは、何も変わりません。未来を悲観するのではなく、今この瞬間から、自分の資産を守り、育てるための行動を起こすことが何よりも大切です。

その第一歩として、まずは専門家の知識を借りて、あなたに合った資産形成プランを考えてみてはいかがでしょうか。

LINE登録で、専門家への相談が無料に!

【この記事を読んだ方限定】

「自分にはどんな物件が合っている?」「まずは何から始めるべき?」

そんなあなたの疑問にプロのFPが直接お答えするほか、不動産投資で成功するための「勝ち方戦略」や、表には出ない限定情報も定期的に受け取れます。

今、下のボタンから公式LINEに登録するだけで、通常15,000円の個別相談が初回無料に!

無理な営業は一切ありません。あなたの資産形成の第一歩を、LINEからお気軽にご相談ください。

赤坂ファイナンシャル株式会社 代表取締役

元大手企業勤務、3,000人以上の相談実績と著書『地味な投資で2000万円』を持つお金のプロ。ファイナンシャルプランナー、クレジットカードアドバイザー®として、難しい金融の話を初心者向けにわかりやすく解説しています。

主な実績

著書:『自由に生きるための 地味な投資で2000万円』

メディア出演:テレビ朝日「グッド!モーニング」、週刊SPA!、現代ビジネス、プレジデントオンライン等 多数

講演実績:一部上場企業、経営者団体など