「勧められるがまま保険に入ったけど、内容はよく分かっていない…」

「毎月の保険料が、家計の負担になっている気がする…」

「いざという時、この保険は本当に私の家族を守ってくれるのだろうか?」

生命保険は、住宅の次に高い買い物と言われるにもかかわらず、多くの人が漠然とした不安を抱えたまま保険料を支払い続けています。

しかし、ご安心ください。複雑に見える生命保険の仕組みは、実はとてもシンプルです。

この記事では、数多くのご家庭の保険相談に乗ってきたFPが、「保険の基本構造」から「支払い総額で1,000万円損しない選び方の鉄則」、そして「すべてを無にする”失効”という最悪の落とし穴」まで、生命保険で後悔しないための全知識を、誰にでも分かるように徹底解説します。

【結論】複雑な生命保険は、たった3つの基本パーツでできている

世の中には無数の保険商品がありますが、実はすべての生命保険は、以下の3つの基本パーツ(仕組み)のどれか、あるいはその組み合わせでできています。

① 終身保険

特徴:保障が一生涯続き、解約時にはお金(解約返戻金)が戻ってくる貯蓄性のある保険。

メリット:保障が一生続く安心感、貯蓄機能がある。

デメリット:保険料が割高。

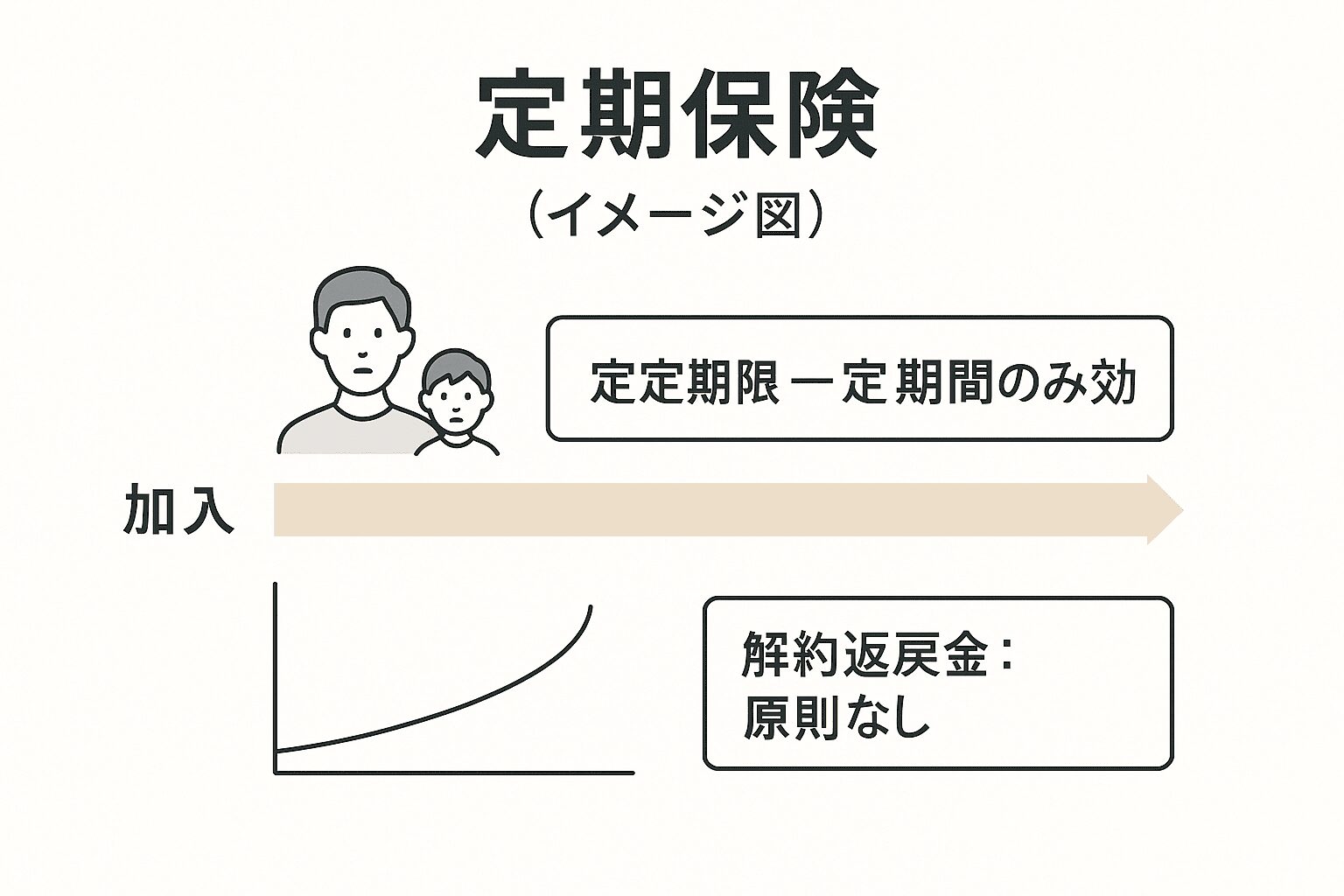

② 定期保険

特徴:10年、20年、あるいは60歳までなど、保障期間が限定されている掛け捨ての保険。

メリット:保険料が安い。

デメリット:掛け捨て、保障は期間限定。

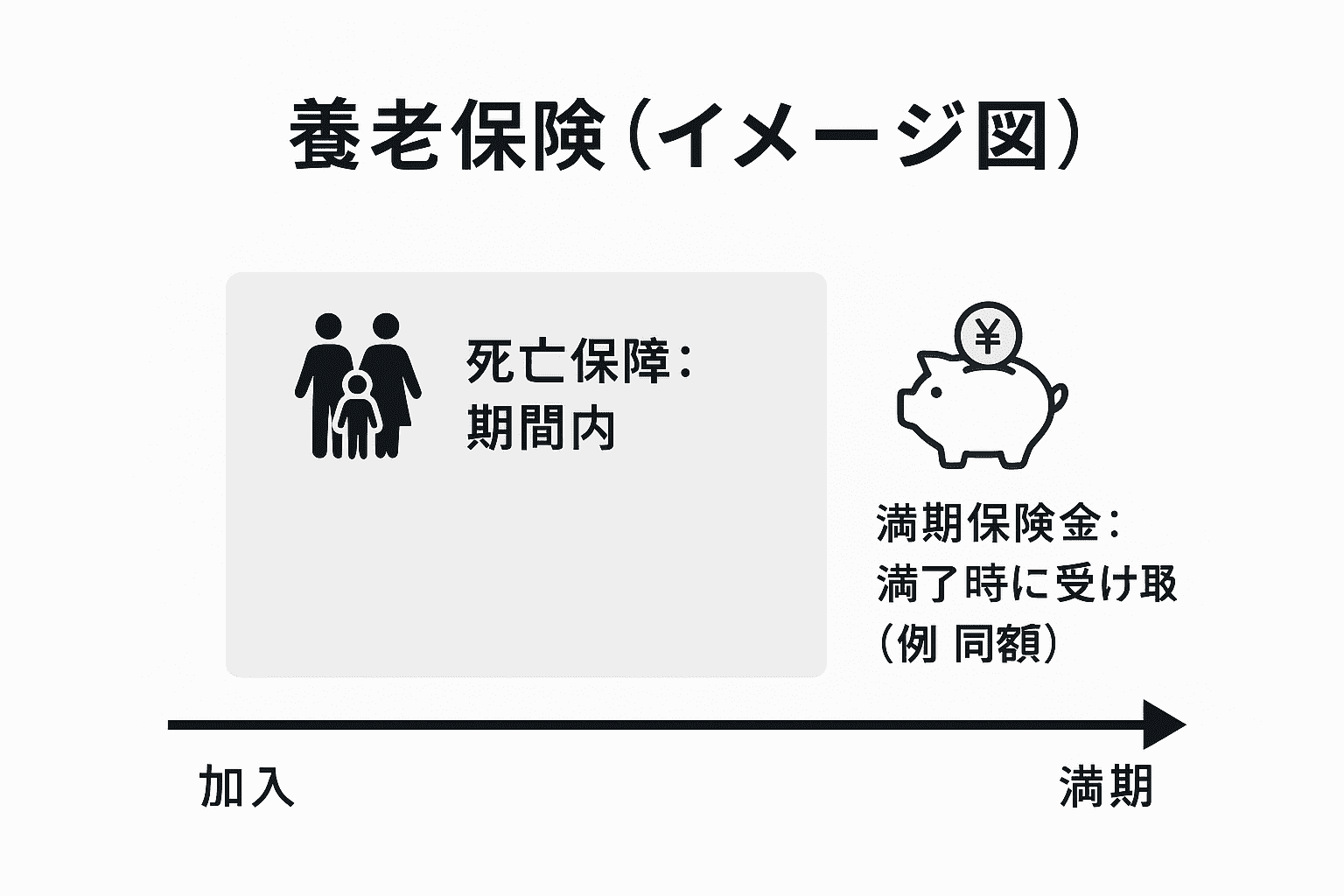

③ 養老保険

特徴:保障期間中に死亡すれば死亡保険金、無事に満期を迎えれば死亡保険金と同額の満期保険金が受け取れる保険。

メリット:貯蓄性が高い。

デメリット:保険料が非常に高い。

まずはご自身の保険証券を見て、どのパーツが組み合わさっているのかを確認するのが、見直しの第一歩です。

【超重要】支払い方で1,000万円損する?「短期払い」を選ぶべき絶対的な理由

同じ保障内容の保険でも、支払い方を間違えるだけで、総支払額が2倍近く、金額にして1,000万円以上も損をするケースは珍しくありません。

絶対に知っておくべき支払い方の違いは「終身払い」と「短期払い」です。

| 支払い方法 | 特徴 | メリット | デメリット |

|---|---|---|---|

| 終身払い | 一生涯、保険料を払い続ける | 月々の保険料が安い | 総支払額が非常に高くなる 一生涯「失効リスク」が続く |

| 短期払い | 60歳まで、15年間など、現役中に保険料を払い終える | 総支払額が圧倒的に安い 老後の失効リスクがない |

月々の保険料は少し高い |

【事例】同じ医療保険でも、支払い方でこれだけ違う!

例えば、ある医療保険に30歳で加入した場合…

- 終身払いの場合:月々3,000円 × 12ヶ月 × 50年間(80歳まで) = 総額180万円

- 15年短期払いの場合:月々5,500円 × 12ヶ月 × 15年間 = 総額99万円

いかがでしょうか。全く同じ保障を買うのに、支払い方が違うだけで約81万円もの差が生まれます。長生きすればするほど、この差はさらに開きます。

特別な理由がない限り、保険料は収入のある現役時代に払い終える「短期払い」を選ぶのが鉄則です。

医療保険はこれで十分!FPが教える「入院日額5,000円」の根拠

「入院したら一日いくら必要ですか?」という質問をよく受けますが、結論から言うと「入院日額は5,000円」で十分なケースがほとんどです。

なぜなら、日本には世界でもトップクラスに手厚い公的医療保険制度があるからです。その中でも特に強力なのが「高額療養費制度」です。

高額療養費制度とは?

1ヶ月(月の初めから終わりまで)にかかった医療費の自己負担額が、所得に応じて定められた上限額を超えた場合、その超えた金額が後から払い戻される制度です。

一般的な所得の方(年収約370〜770万円)の場合、自己負担の上限額は約8〜9万円です。

つまり、仮に医療費が100万円かかっても、実際の窓口負担は30万円ですが、この制度を使えば最終的な自己負担は約9万円で済みます。1ヶ月丸々入院したとしても、治療費の自己負担は10万円程度なのです。

もちろん、差額ベッド代や食事代は別途かかりますが、それを考慮しても入院日額5,000円(月額15万円)あれば、十分お釣りがくる計算になります。過剰な保障で高い保険料を払う必要はないのです。

【実例】8,000万円が紙切れに…生命保険の「失効」という最悪のシナリオ

どんなに良い保険に入っていても、すべてを無に帰す最悪のシナリオがあります。それが「失効」です。

FPへの相談事例

ご主人を亡くされたAさん(55歳)。半年後、遺品の中から8,000万円の死亡保険証券を発見。すぐに保険会社に連絡したものの、「保険料の未払いが原因で1年前に失効しており、保険金は支払えません」と非情な宣告を受けました。

原因は、ご主人が口座管理を一人で行っており、残高不足に気づかないまま2ヶ月が経過してしまったことでした。この一件で、Aさんは老後資金計画の大幅な見直しを迫られることになったのです。

失効のメカニズムと「復活」の難しさ

失効とは、保険料の払込猶予期間(通常、払込期月の翌月末)を過ぎても入金がなく、保険契約の効力が失われることを指します。一般的に、月払いの場合、2ヶ月連続で引き落としができないと失効となります。

一度失効しても、3年以内など一定期間内であれば「復活」の手続きが可能な場合があります。しかし、

- 滞納していた保険料を利息とともに一括で支払う必要がある

- 加入時と同じように、現在の健康状態の告知や医師の診査が再度必要

といった厳しい条件があり、特に健康状態が悪化している場合は、復活できない可能性が非常に高くなります。

失効を防ぐ3つのアクションプラン

残高不足が失効の最大の原因です。給与振込口座など、残高が安定している口座を指定し、夫婦どちらもが残高を確認できるようにしておきましょう。

引き落としができなかった場合や、失効前には必ず保険会社から通知が郵送されます。自分に関係ないと思わず、必ず中身を確認する習慣をつけましょう。

引っ越しなどで住所が変わった際に手続きを怠ると、重要な通知が届かず、気づかぬうちに失効してしまうリスクがあります。

良い担当者はどう見抜く?保険は「誰から入るか」が最も重要

失効のような危機的状況を防いだり、いざという時にスムーズな保険金請求をサポートしてくれたりするのが、信頼できる担当者の役割です。

保険商品は「何に入るか」も重要ですが、それ以上に「誰から入るか」が、あなたの資産と家族を守る上で決定的な差を生みます。

良い担当者の見極めポイント

- 契約時だけでなく、定期的に連絡をくれるか。

- あなたの家族構成やライフプランの変化に関心を持ってくれるか。

- 商品のメリットだけでなく、デメリットやリスクも正直に説明してくれるか。

- 保険金請求の手続きに精通しており、具体的なサポートを約束してくれるか。

契約を取ることだけが目的の営業担当者ではなく、あなたの人生に長期的に寄り添ってくれるパートナーとして、信頼できる担当者を選びましょう。

まとめ:保険証券のチェックから始めよう

生命保険で後悔しないための5つの鉄則

- 保険の基本は「終身・定期・養老」の3つ。まずは自分の保険の構造を理解する。

- 日本の公的医療は超優秀。「高額療養費制度」を理解し、民間の医療保険は日額5,000円を目安に。

- 支払い総額を抑えるため、保険料の支払いは「短期払い」を原則とする。

- 最大の敵は「失効」。口座残高と郵送物のチェックを徹底する。

- 商品はもちろん、あなたの人生に寄り添ってくれる「担当者」で選ぶ視点を持つ。

この記事を読み終えたら、ぜひ一度、ご自身の保険証券を棚から出してみてください。そして、「基本の形は?」「支払い方は?」「担当者の連絡先は?」この3つを確認するだけでも、あなたの保険に対する理解度は格段に深まるはずです。

赤坂ファイナンシャル株式会社 代表取締役

元大手企業勤務、3,000人以上の相談実績と著書『地味な投資で2000万円』を持つお金のプロ。ファイナンシャルプランナー、クレジットカードアドバイザー®として、難しい金融の話を初心者向けにわかりやすく解説しています。

主な実績

著書:『自由に生きるための 地味な投資で2000万円』

メディア出演:テレビ朝日「グッド!モーニング」、週刊SPA!、現代ビジネス、プレジデントオンライン等 多数

講演実績:一部上場企業、経営者団体など