「放置でOK」の言葉を信じて油断は禁物。退屈な時間を「最強の武器」に変える、暴落への備え方とは?

「NISAで積立を始めたけど、本当にこのまま放置でいいの?」

「やることが無さすぎて、逆に不安になってきた…」

長期投資の王道は「積立・分散・放置」だと分かっていても、いざ自分の大切なお金が動いていると、何もしないでいるのは難しいものですよね。

FPとして活動する中で、この「やることがない不安」から、かえって投資に失敗してしまう方を数多く見てきました。

結論から言うと、長期投資は確かに「放置」が基本です。しかし、それは「思考停止」とは違います。何もしない時間を使って、来るべき暴落に備え、あなたの資産を盤石にするために「やるべきこと」が明確に存在するのです。

この記事では、あなたが抱える漠然とした不安を解消し、退屈な「放置期間」を「最強の準備期間」に変えるための具体的なアクションプランを、過去のデータと共にお伝えします。

この記事の内容は、以下の動画でも詳しく解説しています!

やるべきこと①:暴落は「必ず来る」と心得る【データで見る不都合な真実】

長期投資で最も重要な準備、それは「暴落への心構え」です。これは精神論ではなく、過去のデータに基づいた合理的な備えです。

「まさとFPさん、積立を始めたんですが、評価額が気になって毎日チェックしてしまいます。マイナスになった日は気分が落ち込んで…」

(30代・会社員・A様のご相談)

お気持ちは痛いほど分かります。でも、その一喜一憂こそが失敗の元なんです。まず、このデータを見てください。これは「マイナスの年が来るのは当たり前」という事実を示しています。

by まさとFP

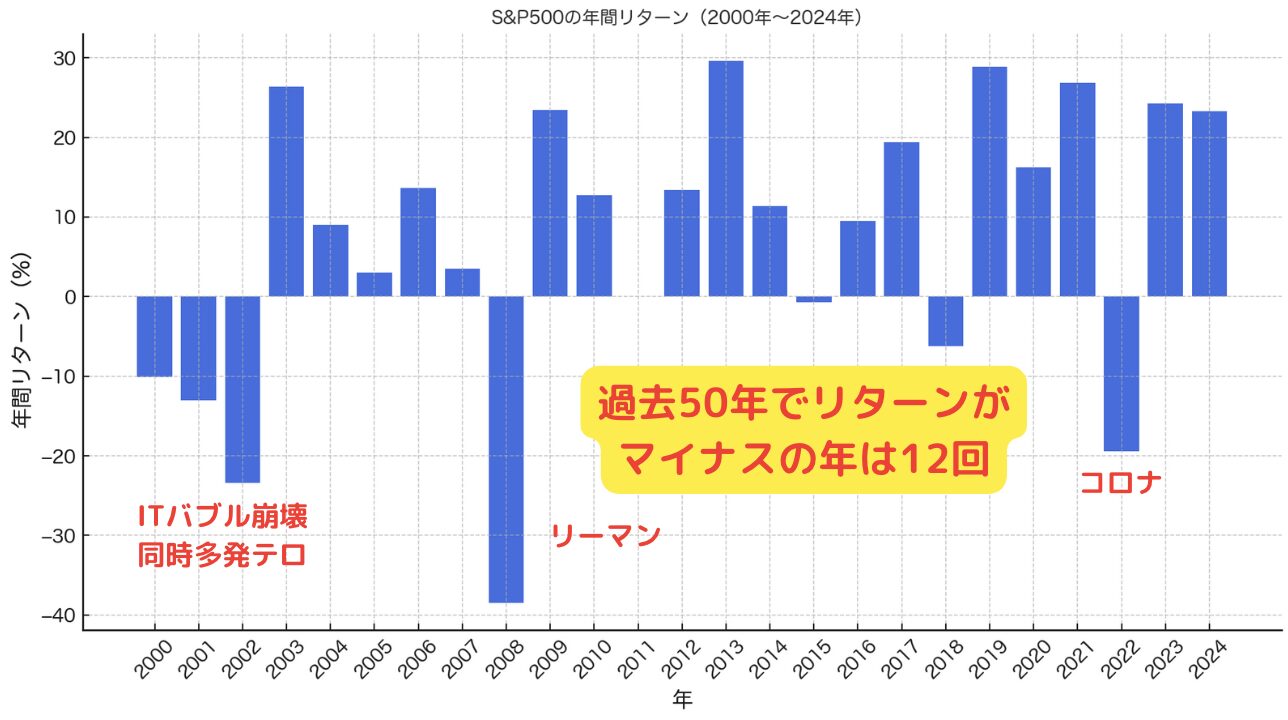

S&P500 年間リターンの推移 (2000-2024)

データを見ると、ITバブル崩壊、リーマンショック、コロナショックなど、大きな下落が何度も起きていることが分かります。

過去50年のデータを見ても、S&P500が年間でマイナスリターンになったのは12回。つまり、平均して「4年に1回」は資産が減る年があるということです。この事実を知っておくだけで、下落相場への耐性は格段に上がります。

やるべきこと②:「狼狽売り」がなぜ最悪の選択なのかを脳に刻む

暴落が来た時、人間が最もやってしまいがちな失敗が「狼狽売り(ろうばいうり)」です。

「これ以上損したくない!」という恐怖から、パニックになって資産を全て売却してしまう行為。これが、あなたの資産形成にどれほど致命的なダメージを与えるか、データで確認しましょう。

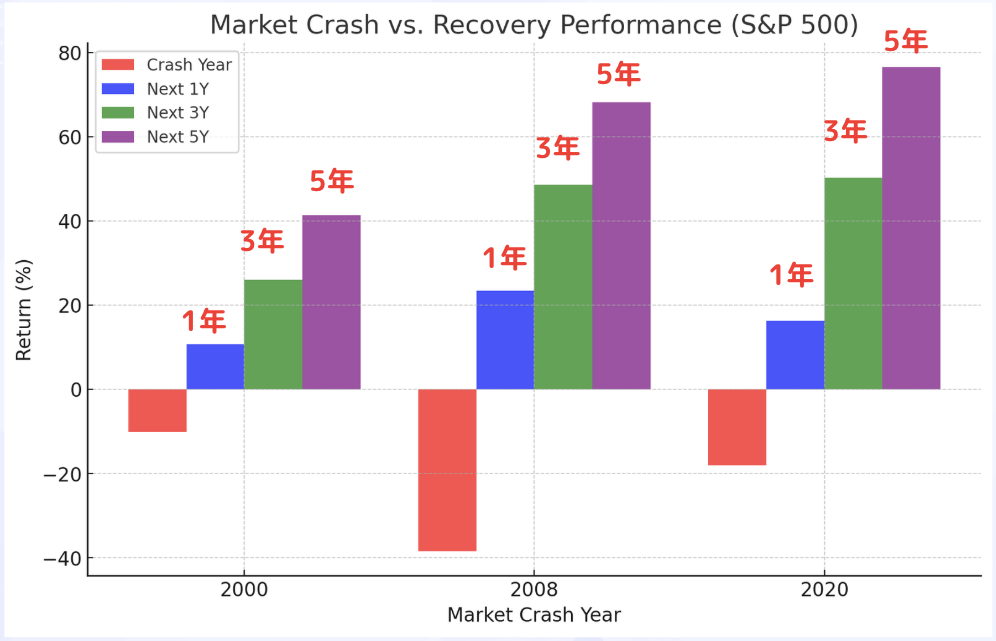

歴史的な大暴落の後、市場はどう回復したか?

暴落が大きければ大きいほど、その後の反動(リターン)も非常に大きくなる傾向があります。

このデータが示す、狼狽売りの恐ろしさは2つです。

- 大きな損失を確定させてしまう:評価損は「幻」ですが、売却した瞬間に「現実の損失」になります。

- その後の「黄金の回復期」を逃してしまう:暴落後に訪れる高いリターンを全く享受できず、機会損失は計り知れません。

インデックス投資は、市場に居続けることが勝利の絶対条件です。このデータをスマホの待ち受けにするぐらいの気持ちで、脳に刻み込んでください。

やるべきこと③:「株100%」以外の選択肢を勉強しておく

「やることがない」時間を使って、将来の資産を守るための知識を蓄えましょう。特に重要なのが、「株」以外の資産についてです。

「まさとFPさん、FIREが目標ですが、出口戦略が不安です。退職する直前に暴落が来たらどうすれば…?」

(40代・公務員・B様のご相談)

素晴らしい視点です!その不安を解消するために、資産を取り崩すステージが近づいてきたら、ポートフォリオに「守りの資産」を加えていく必要があります。その代表格が「債券」と「金」です。

by まさとFP

資産形成の初期段階では「株100%」で積極的にリターンを狙うのが効率的ですが、ゴールが近づくにつれて、値動きの異なる資産を組み合わせて安定感を高めることが重要になります。

⚖️

守りの資産①:債券

一般的に、株価が下落する局面で価格が安定、または上昇する傾向があります。ポートフォリオの暴落耐性を高めるクッションの役割を果たします。(例:AGG, BND)

✨

守りの資産②:金(ゴールド)

「有事の金」と言われる通り、経済危機や地政学リスクが高まると価値が上昇する傾向があります。究極の守備固めとして有効です。(例:GLD)

「やることがない」今だからこそ、これらの資産の特徴や、具体的な投資信託・ETFについて学び、いざという時に備えておく。これが、賢い長期投資家の時間の使い方です。

まとめ:「何もしない」ために、「知っておく」

長期投資の「やることなさすぎ問題」への、今日の結論です。

- 暴落は必ず来ると知る:「4年に1回はマイナスの年がある」と覚悟を決めるだけで、心の余裕が生まれる。

- 狼狽売りは最悪手だと知る:暴落後の「黄金の回復期」を逃すことが、どれほど致命的かデータで脳に刻む。

- 守りの資産を知る:「株100%」が最適ではないステージに備え、債券や金といった選択肢を学んでおく。

真の「放置」とは、思考停止することではありません。

あらゆる事態を想定し、その対策を知識として備えているからこそ、心から安心して「何もしない」という最強の戦略を取れるのです。

退屈な時間を、あなたの資産を守る最強の武器を磨くための準備期間に変えていきましょう。

よくあるご質問(FPへの相談事例より)

あなたの投資判断を「なんとなく」から「確信」へ変えませんか?

「今日の株価変動の本当の理由は?」「この相場で、自分の長期戦略は正しいのだろうか?」

そんな疑問や不安に、プロの分析でお答えします。

今、LINEに登録いただいた方限定で、以下の情報を凝縮した

限定PDFレポートを【2週間に1回、無料】で継続的にお届けしています。

- リアルタイムの株価変動:その「なぜ?」を深掘り分析

- 長期投資家が知るべき、最新のマーケット考察

- あなたの資産効率を上げる、具体的なヒントと戦略

長期投資家にとって、資産効率をさらに高めるヒントが満載です。

赤坂ファイナンシャル株式会社 代表取締役

元大手企業勤務、3,000人以上の相談実績と著書『地味な投資で2000万円』を持つお金のプロ。ファイナンシャルプランナー、クレジットカードアドバイザー®として、難しい金融の話を初心者向けにわかりやすく解説しています。

主な実績

著書:『自由に生きるための 地味な投資で2000万円』

メディア出演:テレビ朝日「グッド!モーニング」、週刊SPA!、現代ビジネス、プレジデントオンライン等 多数

講演実績:一部上場企業、経営者団体など