「自分には無理」は思い込み。FPが教える、誰でも再現可能な「お金を増やす仕組み」の作り方

「今の年収だと、大きな資産を築くなんて夢のまた夢…」

「将来のために何か始めたいけど、何から手をつければいいか分からない…」

年収400万円台、500万円台の方から、そうしたお悩みを伺うことは少なくありません。

しかし、断言します。特別な才能や高い年収がなくても、資産3000万円という目標は、誰でも十分に達成可能です。

この記事では、FPである私が数多くのご家庭の資産形成をサポートしてきた経験から、年収400万円台の方でも無理なく、そして着実に資産3000万円を目指せる超具体的な「3ステップ・ロードマップ」を、分かりやすく解説します。

必要なのは気合や根性ではありません。正しい知識と「仕組み」です。この記事を読めば、あなたも今日から、未来を変える第一歩を踏み出せます。

この記事の内容は、以下の動画でも詳しく解説しています!

ステップ①:「現在地」を知り、支出を“最適化”する

資産形成の第一歩は、目標を決めることよりも、まず「自分の現在地を知る」ことです。

福岡に行きたいのに、今自分が東京にいるのか、北海道にいるのか分からなければ、正しいルートは選べませんよね。お金も全く同じです。

「まさとFPさん、節約を頑張っているつもりなのに、なぜかお金が貯まりません。何にいくら使っているか、実はよく分かっていなくて…」

(30代・会社員・A様のご相談)

その「何となく」が一番危険です!まずは騙されたと思って、1ヶ月だけでいいので家計簿をつけてみてください。驚くほど無駄な支出が見つかりますよ。

by まさとFP

家計簿をつける目的は、完璧に記録することではありません。

「コンビニでの何気ない買い物」「使っていないサブスク」といった、これまで意識していなかった「無駄」に気づくことです。

無駄が見つかれば、気合と根性で切り詰めるのではなく、支出を合理的に「最適化」できます。その結果、投資に回すお金を生み出すのです。

目指すべき積立額の目安

手取り月収の 15%〜20%

(例:手取り25万円なら、月3.75万円〜5万円)

この金額を無理なく捻出することが、最初のゴールです。

ステップ②:投資を“仕組み化”する

投資に回すお金を確保できたら、次はそのお金が自動的に働いてくれる「仕組み」を作ります。

選択肢はいくつかありますが、年収400万円台の方がまず取り組むべき、最もシンプルで強力な方法は「インデックスファンドの積立投資」です。

なぜインデックスファンドなのか?

インデックスファンドとは、日経平均やS&P500といった「市場全体の平均点」を目指す投資信託のことです。例えるなら、優良企業がたくさん入った「お弁当セット」のようなもの。

自分で一社一社、有望な会社を選ぶのは大変ですが、インデックスファンドを1つ買うだけで、数百社の優良企業に自動で分散投資してくれます。特に以下の2つは、初心者向けの王道銘柄です。

-

🇺🇸S&P500連動ファンド

世界経済の中心である、アメリカの主要企業500社にまとめて投資。 -

🌍全世界株式(オール・カントリー)

アメリカだけでなく、日本やヨーロッパ、新興国まで含めた全世界の企業にまとめて投資。

やることは簡単です。ネット証券でNISA口座を開設し、これらのファンドを毎月決まった日に、決まった金額だけ自動で買い付ける設定をする。たったこれだけで、あなたの資産を増やす「仕組み」は完成です。

ステップ③:「継続」を“仕組み化”する

資産形成で最も難しく、そして最も重要なのが、このステップ3「続けること」です。

投資を始めると、必ず市場の暴落に直面します。その時にパニックになって売ってしまう(狼狽売り)のが、最大の失敗パターンです。そうならないために、「続けるための仕組み」として、このデータをご自身の脳にインプットしてください。

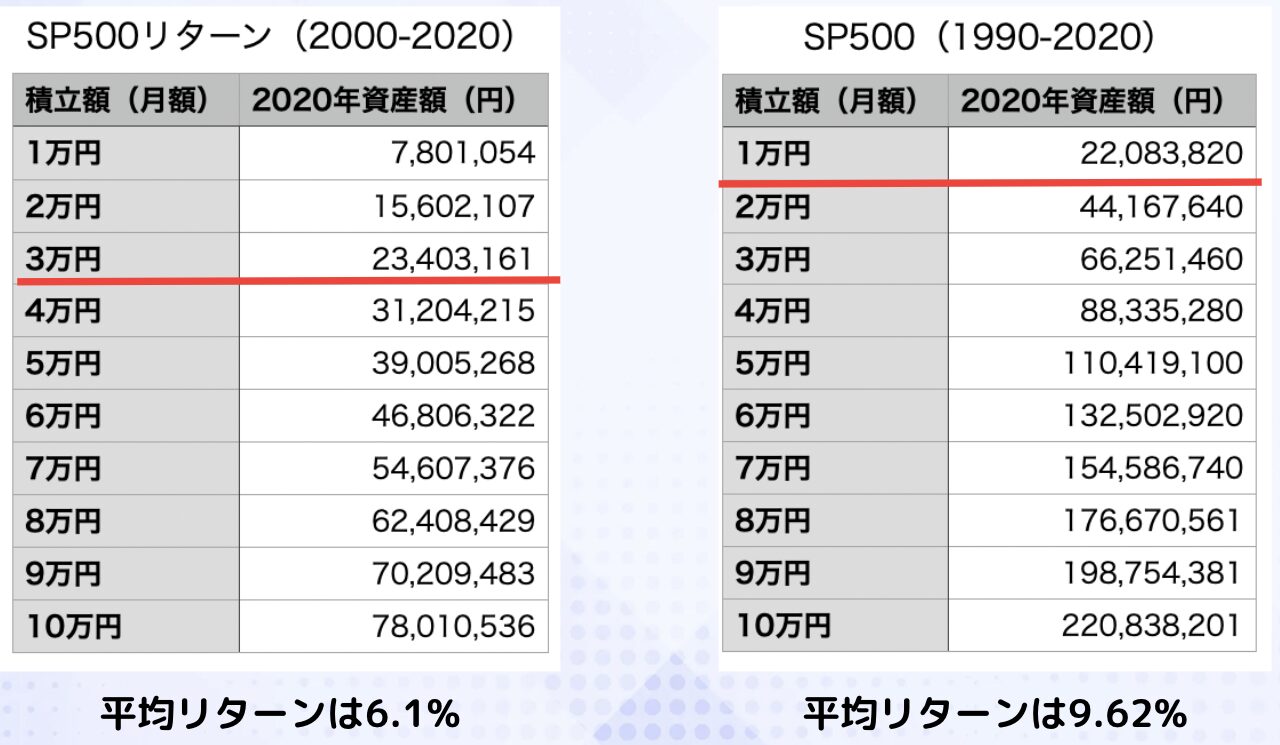

S&P500に毎月積み立てたら、いくらになった?【過去の実績】

※過去のS&P500の実際のデータ(配当込み)を基にしたシミュレーションです。将来のリターンを保証するものではありません。

このシミュレーションが示す、重要な事実が2つあります。

- 年収400万円台でも3000万円は十分に可能:20年間のシミュレーションでは、月4万円の積立で3,123万円を達成しています。これは、年収400万円台の方でも十分に現実的な数字です。

- 「時間」こそが最強の武器:期間を30年に延ばすと、月2万円の積立ですら4,400万円を超えます。20年目から30年目の10年間で資産が爆発的に増える「複利の力」は、長く続ける人にしか得られない最大の恩恵です。

このシミュレーション期間には、ITバブル崩壊もリーマンショックも含まれています。それでも、淡々と積み立てを続けた結果がこれなのです。不安になった時は、このデータを思い出してください。それが、あなたをゴールまで導く「継続の仕組み」となります。

まとめ:3つの「仕組み化」で、誰でも資産3000万円は目指せる

年収400万円台から資産3000万円を目指す、具体的な3ステップ・ロードマップを振り返りましょう。

- 支出の最適化:まず1ヶ月家計簿をつけ、無駄をなくし、月3〜5万円の投資資金を捻出する。

- 投資の仕組み化:NISA口座で、S&P500などのインデックスファンドを自動で積み立てる設定をする。

- 継続の仕組み化:暴落は必ず来ると知り、過去のデータを見て「続ければ報われる」ことを脳に刻む。

特別なことは何もありません。しかし、この3つの「仕組み」を作り、淡々と実行できるかどうかが、10年後、20年後のあなたの資産を大きく左右します。

「自分には無理」という思い込みを捨て、今日からできる小さな一歩を踏み出しましょう。

よくあるご質問(FPへの相談事例より)

- Q. 月に1万円しか投資に回せません。意味はありますか?

- A. もちろん、大いに意味があります。上のシミュレーションを見てください。月1万円でも、30年続ければ1,100万円を超える資産になっています。大切なのは金額の大小ではなく「複利の効果が得られる市場に、一日でも長く居続けること」です。まずは月1万円からでも始めて、慣れてきたら増額していけば全く問題ありません。

- Q. 独身で年収400万円台です。ライフプランはどう考えればいいですか?

- A. 独身の方は、ご自身の老後資金を全て自分で準備する必要がある一方、支出をコントロールしやすいという強みがあります。まずは老後に「月いくらで生活したいか」を考え、そこから逆算して目標額を設定しましょう。年収400万円台であれば、手取りの20%(月4〜5万円)を積立投資に回すことも十分に可能です。20年続ければ3000万円が見えてくるため、40代からでも決して遅くはありません。

- Q. 投資を始めるのが怖いのですが、どうすれば一歩を踏み出せますか?

- A. 怖さの原因は「知らないこと」にあります。まずは、この記事で紹介したような「過去のデータ」を知ることが特効薬になります。暴落があっても、長期的には市場が成長してきた事実を知ることで、漠然とした不安は「想定内のリスク」に変わります。また、失っても生活に影響のない「月5,000円」など、ごく少額から始めて「値動きに慣れる」ことも、恐怖心を克服する上で非常に有効です。

あなたの投資判断を「なんとなく」から「確信」へ変えませんか?

「今日の株価変動の本当の理由は?」「この相場で、自分の長期戦略は正しいのだろうか?」

そんな疑問や不安に、プロの分析でお答えします。

今、LINEに登録いただいた方限定で、以下の情報を凝縮した

限定PDFレポートを【2週間に1回、無料】で継続的にお届けしています。

- リアルタイムの株価変動:その「なぜ?」を深掘り分析

- 長期投資家が知るべき、最新のマーケット考察

- あなたの資産効率を上げる、具体的なヒントと戦略

長期投資家にとって、資産効率をさらに高めるヒントが満載です。

✅ 今すぐLINEで限定PDFレポートを受け取る

赤坂ファイナンシャル株式会社 代表取締役

元大手企業勤務、3,000人以上の相談実績と著書『地味な投資で2000万円』を持つお金のプロ。ファイナンシャルプランナー、クレジットカードアドバイザー®として、難しい金融の話を初心者向けにわかりやすく解説しています。

主な実績

著書:『自由に生きるための 地味な投資で2000万円』

メディア出演:テレビ朝日「グッド!モーニング」、週刊SPA!、現代ビジネス、プレジデントオンライン等 多数

講演実績:一部上場企業、経営者団体など