この記事のポイント

- データで解明!40代のリアルな貯金額と「平均値の罠」

- なぜ貯金できない?日本経済の構造的な問題と40代特有の支出

- 「貯金=安全」は過去の常識。インフレで資産が溶ける恐怖

- 手遅れになる前に!40代から始めるべき「攻めと守り」の資産形成術

【図解】40代の貯金額、残酷な現実|単身世帯・二人以上世帯データ

まずは、あなたの現在地を確認しましょう。金融広報中央委員会の調査データを基に、40代のリアルな貯金額を見ていきます。

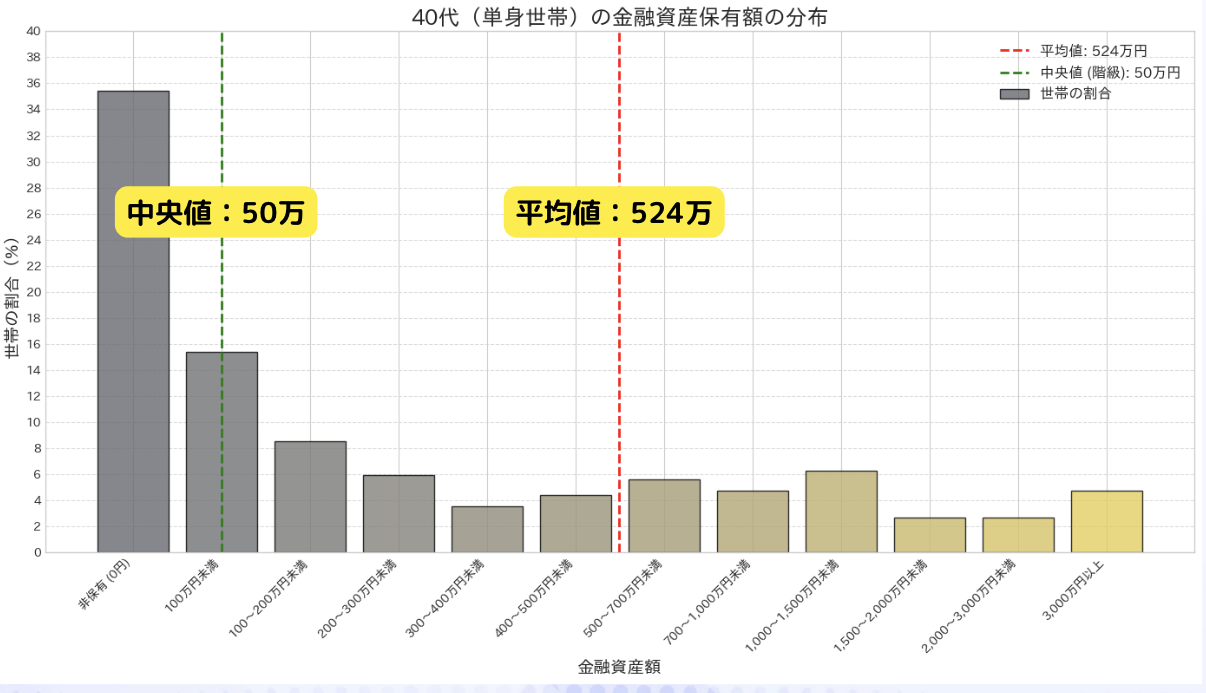

単身世帯の貯金額|中央値は衝撃の50万円

| 項目 | 金額 |

|---|---|

| 平均貯金額 | 524万円 |

| 中央値 | 50万円 |

40代単身世帯の平均貯金額は524万円です。「意外と多いな」と感じたかもしれません。しかし、本当に注目すべきは中央値の50万円という数字です。

平均値の罠に注意!

平均値は、一部の富裕層が金額を大きく引き上げるため、実態よりも高く出がちです。一方で、データを小さい順に並べたときに真ん中に来る「中央値」の方が、より一般的な実感に近い数値と言えます。

中央値が50万円ということは、40代単身者の半分は、貯金額が50万円にも満たないということです。これは非常に厳しい現実と言えるでしょう。

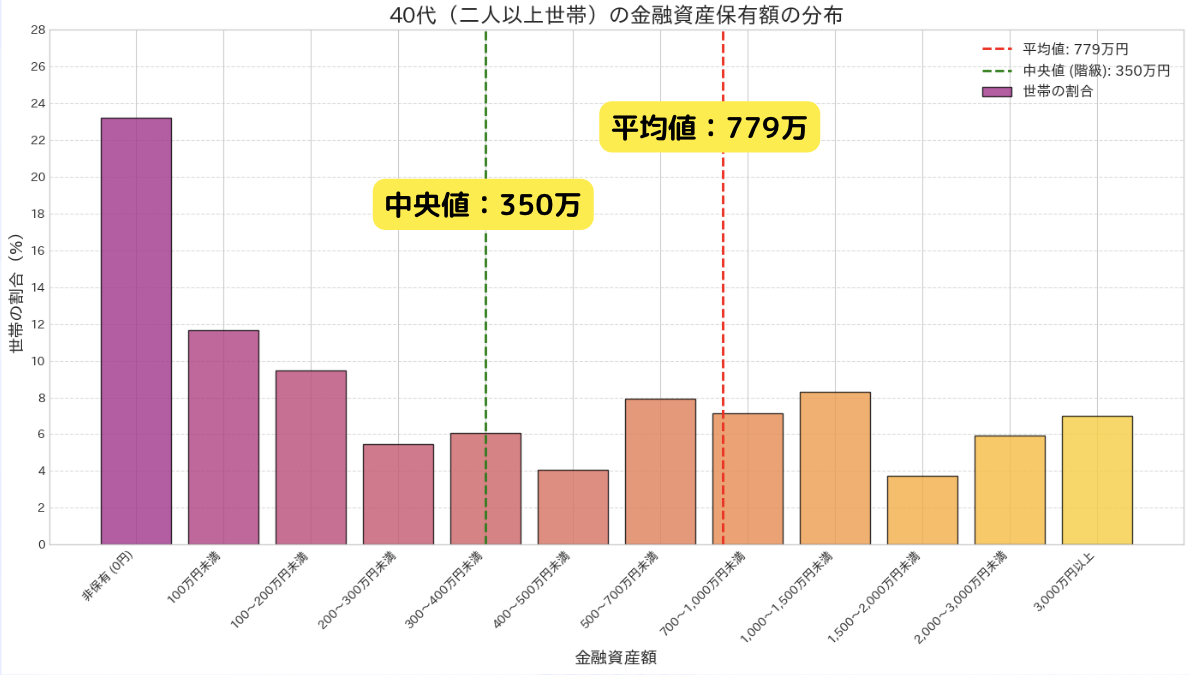

二人以上世帯の貯金額|中央値は350万円

| 項目 | 金額 |

|---|---|

| 平均貯金額 | 779万円 |

| 中央値 | 350万円 |

次に、二人以上世帯のデータです。平均貯金額は779万円と上がりますが、やはり中央値は350万円に留まります。

単身世帯よりは高いものの、住宅ローンや子どもの教育費といった大きな支出を考えると、決して楽観視できる金額ではありません。

なぜ貯金できない?個人の努力では限界な「3つの構造問題」

「自分がだらしないから貯金できないんだ…」と落ち込む必要はありません。今の日本、特に40代が貯金できないのは、社会の構造的な問題も大きいのです。

1. 給料が上がらないのに物価と税金は上がる

ご存知の通り、日本は「失われた30年」と呼ばれる長期の経済停滞に苦しんできました。給料が上がらない一方で、近年の世界的なインフレや円安の影響で、食料品やエネルギー価格は高騰。

さらに、社会保険料は年々上昇し、気づかぬうちに手取りが減る「ステルス増税」も進んでいます。これでは、個人の節約努力だけでは限界があります。

あわせて読みたい

2. 40代特有の「待ったなし」の支出

40代はライフイベントが集中する時期でもあります。

- 住宅ローンの返済

- 子どもの教育費のピーク

- 親の介護費用

- 自身の健康問題

これらの支出は避けることが難しく、家計を大きく圧迫します。

3. 「貯金は安全」という古い価値観

日本の金融教育は遅れており、「お金は銀行に預けておけば安全」という価値観が根強く残っています。しかし、この考え方は、もはや通用しません。

【警告】銀行預金は”資産が減る”リスク。インフレ地獄の始まり

「貯金は減らないから安全」と思っていませんか?それは大きな間違いです。現在の経済環境では、銀行に預けているだけのお金は、実質的にその価値を失い続けています。

インフレで「お金の価値」が目減りする恐怖

インフレとは、モノの値段が上がり、相対的にお金の価値が下がることです。

例えば、100万円を銀行に預けていても、1年後に物価が3%上がれば、その100万円で買えるモノの量は3%減ってしまいます。つまり、実質的には97万円の価値しかなくなっているのです。

現在の日本のインフレ率を考えると、年率2〜3%のペースであなたのお金の価値は静かに溶けていっているのです。

40代からでも間に合う!「貯金体質」から「資産形成体質」へ

厳しい現実をお伝えしてきましたが、ここからが本題です。40代からでも、正しいステップを踏めば十分に間に合います。目指すのは「お金に働いてもらう」資産形成です。

STEP1:現状把握と「守りの資金」の確保

まずは、生活防衛資金として、生活費の6ヶ月〜1年分を現金で確保しましょう。これが心の余裕を生み、長期的な視点で資産運用に取り組むための土台となります。

STEP2:国の制度をフル活用!NISA・iDeCoを始めよう

次に、税制優遇のあるNISA(新NISA)やiDeCo(個人型確定拠出年金)を最優先で活用します。

- NISA(つみたて投資枠):毎月コツコツ、全世界株式などのインデックスファンドに積立投資する。

- iDeCo:掛金が全額所得控除になるため、節税効果が非常に高い。老後資金作りの強力な味方。

これらは資産形成の「コア(中核)」となります。

STEP3:「インフレに強い資産」をポートフォリオに加える

NISAやiDeCoだけでは、老後資金のすべてをカバーするのは難しい場合もあります。特にインフレ対策として有効なのが、「実物資産」である不動産への投資です。

なぜ不動産投資がインフレに強いのか?

- 家賃の上昇:インフレで物価が上がれば、家賃も上昇する傾向にあります。家賃収入はインフレに連動して増えるため、資産価値が目減りしにくいのです。

- 物件価値の上昇:インフレが進むと、建築費や土地の価格も上昇するため、不動産そのものの価値も上がる可能性があります。

- 私的年金の構築:ローンを完済すれば、家賃収入がそのまま老後の安定した収入源(私的年金)になります。

もちろん、不動産投資にはリスクもありますが、NISAやiDeCoといった金融資産と組み合わせることで、より盤石な資産ポートフォリオを築くことができます。

まとめ:40代は資産形成のラストチャンス。行動あるのみ!

最後に、本記事の要点をまとめます。

- 40代の貯金額、実態を示す中央値は単身50万円、二人以上世帯350万円と厳しい。

- 給料が上がらず負担が増える現代では、個人の努力だけでの貯蓄には限界がある。

- インフレにより、銀行預金の実質的な価値は年々減少している。

- 「貯金」から「資産形成」へ思考を転換し、NISAや不動産投資で「お金に働いてもらう」仕組みを作ることが急務。

40代は、老後までの時間を考えると、本格的な資産形成に取り組むためのラストチャンスとも言える重要な時期です。

データを見て不安になったかもしれませんが、それは「行動を起こす」ための最高のきっかけです。まずは情報収集からでも構いません。今日、この瞬間から、未来の自分を助けるための第一歩を踏出しましょう。

LINEで無料相談・情報収集

「自分に合った資産形成の方法は?」「まずは気軽に情報収集から始めたい」

そんな方は、ぜひ公式LINEアカウントにご登録ください。

専門家への無料相談もLINEから簡単にお申し込みいただけます。

赤坂ファイナンシャル株式会社 代表取締役

元大手企業勤務、3,000人以上の相談実績と著書『地味な投資で2000万円』を持つお金のプロ。ファイナンシャルプランナー、クレジットカードアドバイザー®として、難しい金融の話を初心者向けにわかりやすく解説しています。

主な実績

著書:『自由に生きるための 地味な投資で2000万円』

メディア出演:テレビ朝日「グッド!モーニング」、週刊SPA!、現代ビジネス、プレジデントオンライン等 多数

講演実績:一部上場企業、経営者団体など