「将来のために貯金しなきゃ…でも、趣味や旅行、好きなことにお金を使いたい!」

「節約ってストレスが溜まるし、正直続かない…」

こんな風に感じている方は、あなただけではありません。しかし、インフレが進む現代では、ただ銀行に貯金しているだけでは、お金の価値はどんどん目減りしてしまいます。

この記事では、今の生活レベルをほとんど変えずに、将来のための大きな資産を「ほったらかし」で築く方法について、資産形成のプロであるFPが徹底解説します。

その答えが、「都心の中古ワンルームマンション投資」です。なぜこれが最適なのか、具体的な仕組みからリスク対策まで、わかりやすくお伝えします。

なぜ「我慢しない資産形成」に不動産投資が最適なのか?

「不動産投資って、お金持ちがやるものでしょ?」そう思うかもしれません。しかし、会社員や公務員だからこそ活用できる大きなメリットがあるのです。

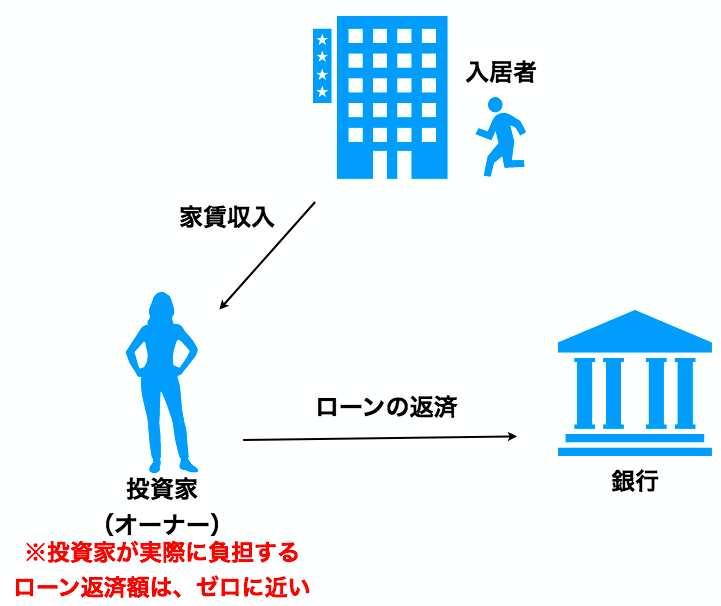

理由1:他人の資本で資産を築く「レバレッジ効果」

不動産投資の最大の魅力は、銀行融資を利用して他人の資本(入居者の家賃)で自分の資産を形成できる「レバレッジ」にあります。これは株式投資やNISAにはない、不動産投資特有の仕組みです。

下の図のように、あなたは銀行から融資を受けて物件を購入し、その返済は入居者が支払う家賃で行います。つまり、自分のお金をほとんど使わずに、ローンを返し終えた後には家賃収入を生み出す資産が手に入るのです。

(図:家賃収入でローンを返済する仕組み)

この「レバレッジ」の考え方は、資産形成を加速させる上で非常に重要です。詳しくは「少ない自己資金で大きな資産を築く『レバレッジ』の仕組みを徹底解説」の記事もご覧ください。

理由2:インフレに強い「現物資産」としての価値

今の日本は、物価が上がり続けるインフレの時代です。銀行に預けているだけの日本円は、実質的に価値が下がり続けています。しかし、不動産のような「現物資産」は、インフレに合わせて家賃や物件価値が上昇する傾向にあり、資産価値を守る効果が期待できます。

「貯金しているだけでは危険」な理由については、「【警告】ただ貯金しているだけの40代はマジで詰みます。」で詳しく解説しています。

理由3:生命保険の代わりになる「団体信用生命保険」

投資用ローンを組む際には「団体信用生命保険(団信)」に加入します。これにより、万が一オーナーが死亡または高度障害状態になった場合、ローン残債がゼロになります。残された家族には、無借金の不動産と安定した家賃収入が残るため、生命保険代わりの手厚い保障としても機能します。詳しくは「【生命保険の見直しも】サラリーマンの不動産投資入門」をご覧ください。

【シミュレーション】月々1万円台の負担で、2,000万円の資産が手に入るカラクリ

では、実際にワンルームマンションのオーナーになると、どのようなお金の流れになるのでしょうか。具体的なモデルケースで見ていきましょう。

シミュレーション条件

- 物件:東京都内・中古ワンルームマンション

- 物件価格:2,500万円

- ローン:頭金10万円、金利2.0%、期間35年

- 家賃収入:85,000円/月

- 支出(管理費・修繕積立金・管理代行手数料など):20,000円/月

| 項目 | 月額 | 備考 |

|---|---|---|

| A:家賃収入 | + 85,000円 | |

| B:ローン返済額 | – 82,925円 | 金利2.0%、35年ローンの場合 |

| C:運営費(管理費など) | – 20,000円 | 管理会社への手数料等を含む |

| 月々のキャッシュフロー(A-B-C) | – 17,925円 | 実質的な自己負担額 |

※上記は簡略化したシミュレーションです。固定資産税や突発的な修繕費、家賃下落等は考慮していません。

このシミュレーションでは、月々約1.8万円の持ち出しが発生します。しかし、これは将来2,500万円の資産を手に入れるための「積立」と考えることができます。35年後、ローンを完済すればどうなるでしょうか?

ローン完済後(65歳以降)

月々約65,000円(家賃収入 – 運営費)が、まるごとあなたの収入になります。これは、年金にプラスされる強力な「私的年金」となり、ゆとりある老後生活を支えてくれます。

このように、現役時代は少ない負担で資産を育て、老後にその果実を受け取る。これがワンルームマンション投資の基本的な戦略です。

本当に「ほったらかし」で大丈夫?メリットと注意点

「楽して資産形成」と聞くと、怪しいと感じるかもしれません。ここでは、ワンルーム投資のリアルなメリットと、事前に知っておくべき注意点を整理します。

メリット

- 手間いらず:信頼できる管理会社に任せれば、入居者募集や管理業務はすべてお任せ。

- 安定収入:株価のように日々変動せず、安定した家賃収入が見込める。

- 私的年金:ローン完済後は、年金とは別の終身収入源になる。

- 相続対策:現金よりも不動産は相続税評価額が低くなるため、相続対策としても有効。

デメリット(注意点)

- 空室リスク:入居者がいなければ家賃収入はゼロになる。

- 家賃下落リスク:建物の老朽化などで家賃が下がる可能性がある。

- 金利上昇リスク:変動金利の場合、将来金利が上がると返済額が増える。

- 流動性の低さ:株のようにすぐには現金化できない。

重要なのは、これらのデメリット(リスク)を正しく理解し、購入前にしっかりと対策を打っておくことです。次に、具体的なリスク対策を見ていきましょう。

失敗しないために!不動産投資の5大リスクと完全対策マニュアル

不動産投資の失敗は、これらのリスクへの備えが不十分な場合に起こります。しかし、ポイントを押さえれば、リスクは大幅に軽減できます。

①空室リスク → 対策:賃貸需要の高い「都心エリア」を選ぶ

最大のリスクである空室は、物件の「場所」で9割決まります。人口が集中し、単身世帯が増え続けている東京23区などの都心部、駅から徒歩10分圏内の物件を選ぶことが鉄則です。詳しくは【空室対策の教科書】空室リスクを9割減らす物件選びで解説しています。

②家賃下落リスク → 対策:価格が安定した「中古物件」を選ぶ

新築物件は買った瞬間に価値が下がる「新築プレミアム」があり、家賃下落率も大きい傾向にあります。一方、築10年以降の中古物件は価格も家賃も安定しており、初心者にはおすすめです。新築と中古の比較記事も参考にしてください。

③金利上昇リスク → 対策:繰り上げ返済や金利シミュレーションを行う

将来の金利上昇が不安な方は、手元資金に余裕があるときに繰り上げ返済を行ったり、購入前に金利が上昇した場合の返済額をシミュレーションしておくことが重要です。詳しくは金利上昇リスクに関する記事をご覧ください。

④修繕・管理費の値上がりリスク → 対策:購入前に「長期修繕計画」を確認する

マンションは大規模修繕が定期的に必要です。購入前に不動産会社から「長期修繕計画」を取り寄せ、修繕積立金が将来大幅に値上がりする計画になっていないかを確認しましょう。詳細は管理費・修繕積立金のリスク解説記事で。

⑤業者選びのリスク → 対策:信頼できるパートナー会社を見つける

ワンルーム投資の成功は、9割が「パートナーとなる不動産会社選び」で決まります。物件の選定から管理運営まで、長期的に付き合える信頼できる会社を見つけることが最も重要です。良い会社を見極める方法は「失敗しない不動産会社の選び方 悪徳業者を見抜く7つのチェックリスト」で詳しく解説しています。

よくある質問(Q&A)

Q1. NISAやiDeCoとどっちがいいですか?

A. どちらが良いというものではなく、役割が異なります。NISAやiDeCoは金融資産、不動産は実物資産です。インフレに強い不動産をポートフォリオに加えることで、より盤石な資産構成を築くことができます。まずは「NISA・iDeCoだけでは不十分?不動産投資を組み合わせるべき理由」をお読みください。

Q2. 物件価格が高い今、始めるべきではない?

A. 短期的な売買で利益を狙うプロの投資家と、長期的な家賃収入を目的とするサラリーマン投資家とでは、考え方が全く異なります。サラリーマン投資家にとって最も重要なのは、価格のタイミングよりも「時間を味方につける」ことです。ローンは時間をかければ着実に減っていきます。早く始めるほど、完済も早まり、老後の安定収入を得られる期間が長くなります。

Q3. 確定申告とか、手続きが難しそうで不安です…

A. ご安心ください。不動産投資の確定申告は、信頼できる管理会社であれば、必要な書類の準備などをサポートしてくれます。また、提携の税理士を紹介してくれるケースも多いです。オーナー様が煩雑な手続きに悩むことはほとんどありません。

まとめ:まずは「知る」ことから始めよう

この記事では、「節約や我慢をせずに、将来の資産を築く」という目的を達成するための具体的な方法として、都心の中古ワンルームマンション投資を解説しました。

本日のポイント

- 他人の資本(家賃)でローンを返済する「レバレッジ」が最大の魅力。

- 月々1〜2万円程度の負担で、将来大きな私的年金(家賃収入)を確保できる。

- 成功の鍵は「立地選び」と「信頼できるパートナー会社選び」に尽きる。

- リスクは存在するが、正しい知識で事前に対策すれば怖くない。

年金不安やインフレが現実のものとなっている今、会社からの給料や貯金だけに頼る生活は非常に危険です。かといって、今の楽しみを全て犠牲にする必要はありません。

不動産投資は、あなたの今のライフスタイルを守りながら、将来の安心を手に入れるための非常に有効な選択肢です。まずは情報収集の一歩として、信頼できる専門家の話を聞いてみてはいかがでしょうか。

赤坂ファイナンシャル株式会社 代表取締役

元大手企業勤務、3,000人以上の相談実績と著書『地味な投資で2000万円』を持つお金のプロ。ファイナンシャルプランナー、クレジットカードアドバイザー®として、難しい金融の話を初心者向けにわかりやすく解説しています。

主な実績

著書:『自由に生きるための 地味な投資で2000万円』

メディア出演:テレビ朝日「グッド!モーニング」、週刊SPA!、現代ビジネス、プレジデントオンライン等 多数

講演実績:一部上場企業、経営者団体など