「投資を始めたいけど、損するのが怖い…」

「NISAを始めたけど、一つの商品に集中投資していて不安…」

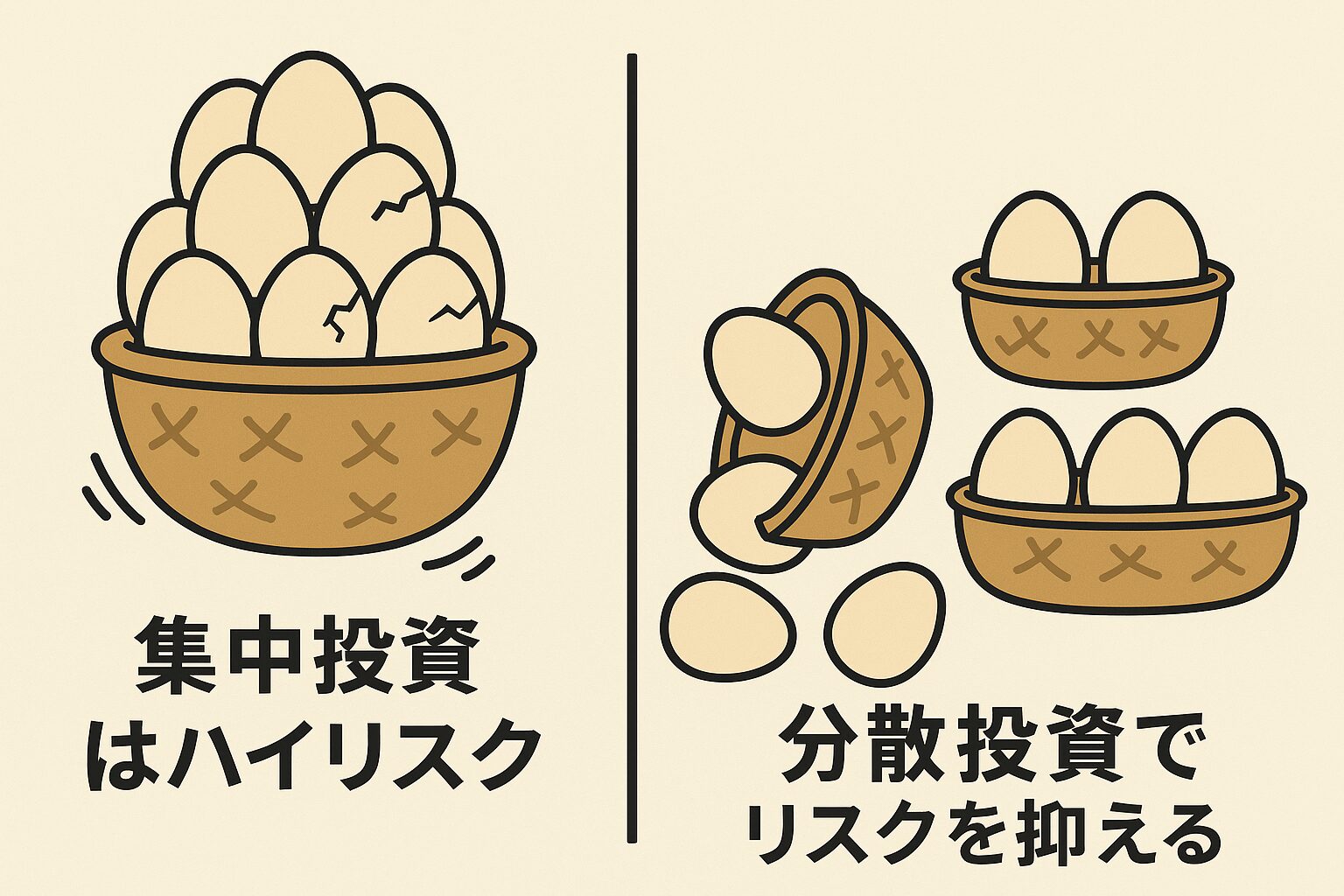

「卵は一つのカゴに盛るなって言うけど、具体的にどうすればいいの?」

そんな悩みを抱えていませんか?物価は上がるのに給料は増えず、ただ貯金しているだけでは資産が目減りしていく時代。資産を守り、賢く増やすために「投資」は必須のスキルです。

しかし、投資にはリスクがつきもの。そこで、投資の神様ウォーレン・バフェットも実践する、リスクを抑えて着実に資産を築くための基本戦術が「分散投資」です。

この記事では、金融と不動産のプロである筆者が、分散投資の基本から、初心者でも今日から実践できる具体的な始め方、そして多くの人が見落としがちな「最強の分散投資術」まで、どこよりも分かりやすく徹底解説します。

結論:投資初心者が資産を守り抜く唯一の方法、それが分散投資

いきなり結論からお伝えします。投資経験の浅い方が、これから起こる様々な経済の荒波を乗り越え、着実に資産を築いていく方法は「徹底した分散投資」以外にありません。一つの投資先に全資産を投じる「集中投資」は、当たれば大きいですが、外れた時のダメージは計り知れないからです。

この記事を最後まで読めば、あなたは以下の状態になれます。

- なぜ分散投資が絶対に必要なのか、自信を持って説明できるようになる。

- 自分に合ったポートフォリオを具体的にイメージできるようになる。

- 多くの初心者が陥る失敗を避け、賢いスタートを切れる。

- NISAの次の一手となる、盤石な資産防衛術を知ることができる。

では、さっそく見ていきましょう。

Part 1: なぜ今、”貯金だけ”が最も危険なのか?

「卵は一つのカゴに盛るな」という投資の格言があります。これが分散投資の本質ですが、なぜ今これほどまでに重要なのでしょうか?その理由は、私たちの資産を静かに蝕む2つの大きな脅威があるからです。

理由1. 忍び寄るインフレで「日本円の価値」が下がり続けるから

今の日本は、歴史的なインフレに直面しています。物やサービスの値段が上がり、相対的にお金の価値が下がり続けているのです。銀行に1,000万円預けていても、1年後には実質的に970万円の価値しかなくなっているかもしれません。

これは、全資産を「日本円」という一つのカゴに集中させているのと同じ状態です。このリスクから資産を守るには、インフレに強い実物資産などに分散させる必要があります。

理由2. 予測不能な為替変動で「円安」が進むから

コロナショック、ウクライナ侵攻、急激な円安…。現代は、数年前には誰も予測できなかった出来事が次々と起こります。特定の国の株、特定の業界、特定の通貨だけを保有していると、そうした予測不能なイベントで資産が半減するリスクも。様々な資産に分けておくことで、一つの資産が暴落しても他の資産がカバーしてくれ、全体へのダメージを最小限に抑えられます。

理由3. 精神的な安定が、長期的な成功に繋がるから

集中投資は日々の価格変動が激しく、精神的な負担が大きくなります。価格が下がるたびに「売るべきか…?」と悩み、冷静な判断ができなくなるのです。分散投資は値動きをマイルドにする効果があるため、日々の変動に一喜一憂せず、どっしりと構えて長期的な視点で資産形成を続けることができます。

Part 2: 分散投資の3つの基本|「資産」「地域」「時間」の分散

分散投資と一言で言っても、具体的には3つの軸があります。これらを組み合わせることで、リスク管理の効果は最大化されます。

① 資産の分散(何に投資するか)

最も基本的な分散です。値動きの異なる複数の資産(アセットクラス)を組み合わせます。

代表的な資産クラス

- 株式:ハイリスク・ハイリターン。企業の成長と共に価値が上がる。

- 債券:ローリスク・ローリターン。国や企業にお金を貸し、利息を得る。

- 不動産:ミドルリスク・ミドルリターン。家賃収入と売却益を狙う。

- コモディティ(金など):インフレに強いと言われる実物資産。

これらを組み合わせた自分だけの資産構成を「ポートフォリオ」と呼びます。

② 地域の分散(どこの国に投資するか)

投資先を日本国内だけでなく、海外にも広げる考え方です。例えば、日本経済が停滞しても、成長著しいアメリカや新興国の経済成長の恩恵を受けることができます。

代表的な投資地域

- 日本:身近で情報が得やすいが、少子高齢化などの課題も。

- 先進国(アメリカ、欧州など):安定成長が期待できるが、成熟している市場。

- 新興国(インド、東南アジアなど):高い成長性が魅力だが、政治・経済リスクも高い。

投資信託であれば「全世界株式インデックスファンド」のように、1本で世界中の国々に分散投資できる商品もあります。

③ 時間の分散(いつ投資するか)

一度にまとまった資金を投じるのではなく、タイミングをずらして定期的に一定額を買い続ける手法です。これを「ドルコスト平均法」と呼びます。

価格が高い時には少なく、安い時には多く買うことができるため、平均購入単価を平準化する効果があります。感情に左右されず、高値掴みを防げるため、特に初心者におすすめの投資法です。

Part 3: 【年代・目的別】分散投資ポートフォリオの具体例

分散投資の理論がわかったところで、次に知りたいのは「自分はどんな資産配分(ポートフォリオ)を目指せばいいの?」ということでしょう。ここでは、FPである私が年代やリスク許容度に応じた3つのモデルポートフォリオをご紹介します。

最初に、あなたの「リスク許容度」を把握しよう

ポートフォリオを作る前に、自分が「どのくらいの損失までなら精神的に耐えられるか」を知ることが最も重要です。以下のリストで考えてみましょう。

リスク許容度のチェックリスト

- 年齢は若いか?(若いほど時間を味方にでき、リスクを取れる)

- 年収や貯蓄に十分な余裕はあるか?

- 投資の経験や知識はどのくらいあるか?

- 資産が一時的に30%下落しても、冷静に積立を継続できる自信があるか?

これらの質問に「Yes」が多いほど、リスク許容度は高いと言えます。

モデル①:積極型ポートフォリオ(20代〜30代向け)

時間を味方につけられる若い世代は、積極的にリターンを狙う「株式」中心のポートフォリオがおすすめです。短期的な価格変動に一喜一憂せず、長期的な成長を目指します。

資産配分の例

- 全世界株式: 80% (eMAXIS Slim 全世界株式など)

- 先進国債券: 20% (為替ヘッジなし)

【FPからのワンポイント】

まずは「オルカン」100%から始めて、値動きに慣れていくのも良いでしょう。重要なのは、暴落時にも積立を辞めないことです。

モデル②:バランス型ポートフォリオ(40代〜50代向け)

資産を守りつつ、着実に増やすことを目指す世代向けのポートフォリオです。株式で成長を狙いつつ、債券やREIT(不動産投資信託)を組み入れて値動きをマイルドにします。

資産配分の例

- 全世界株式: 60%

- 先進国債券: 30%

- 国内外REIT: 10%

【FPからのワンポイント】

自分で組み合わせるのが面倒な方は「バランスファンド(8資産均等型など)」をコアにするのも一つの手です。ただし、信託報酬(手数料)は個別に買うより高くなる傾向があります。

モデル③:安定型ポートフォリオ(60代以降向け)

これからは資産を「増やす」よりも「守る・使う」フェーズに入る世代です。価格変動の大きい株式の比率を下げ、安定したインカムを生む債券の比率を高めます。

資産配分の例

- 全世界株式: 40%

- 先進国債券: 50%

- 国内債券: 10%

【FPからのワンポイント】

一部を現金として確保しておくことも重要な分散です。インフレリスクに備え、金(ゴールド)などのコモディティを5%程度加えるのも良いでしょう。

Part 4: 初心者のための分散投資 実践ロードマップ

自分に合ったポートフォリオのイメージが湧いたら、いよいよ実践です。以下の3ステップで今日から始められます。

Step 1: NISA口座を開設する

まずは税金が優遇されるNISA口座から始めましょう。ネット証券(SBI証券や楽天証券など)なら手数料も安く、品揃えも豊富なのでおすすめです。

Step 2: モデルポートフォリオを参考に投資信託を選ぶ

先ほどのモデルを参考に、ご自身のNISA口座で投資信託を選びます。初心者の方は、まず「eMAXIS Slim 全世界株式(オール・カントリー)」1本から始めるのが最もシンプルで分かりやすいでしょう。

Step 3: 「月々1万円」から積立設定をして”ほったらかし”

商品を決めたら、ドルコスト平均法を実践するために「積立設定」をします。一度設定すれば、あとは自動で買い付けされるので手間いらずです。重要なのは、相場を気にせず淡々と続けることです。

Part 5: 【FPが警告】分散投資で初心者が陥る3つの落とし穴

分散投資は「やればOK」というわけではありません。やり方を間違えると、効果が半減してしまうことも。ここでは、私が資産相談でよく目にする初心者の失敗例を3つご紹介します。

落とし穴①:「分散したつもり」で中身が重複している

「日本の人気株を集めたファンド」と「日経平均に連動するファンド」を両方買っているケースです。どちらも中身は日本の大企業株なので、ほとんど分散効果はありません。投資信託を選ぶ際は、その商品が「どの地域」の「どの資産」に投資しているのか、目論見書などでしっかり確認しましょう。

落とし穴②:手数料(信託報酬)を気にせず商品を選んでいる

特に銀行の窓口で勧められる投資信託は、信託報酬が年率1.5%以上と高額なものが少なくありません。インデックスファンドなら0.1%台が主流です。このわずか1%強の差が、20年、30年という長期では数百万円ものリターンの差になります。手数料は、運用成績を確実に下げる要因になることを肝に銘じてください。

落とし穴③:価格が下がった時に怖くなって売ってしまう(狼狽売り)

これは最も避けたい失敗です。ドルコスト平均法は、価格が安い時に多く買うことで効果を発揮します。つまり、相場の下落は「安く仕込むチャンス」なのです。ここで売ってしまうのは、バーゲンセールで商品を投げ売りするようなもの。下落時にも積立を続けられるかどうかが、長期的な成功と失敗の分かれ道です。

Part 6: なぜNISAだけでは不十分なのか?本当の資産防衛に必要な「最後の一手」

さて、ここまでのNISAを活用した分散投資は、資産形成の「王道」であり、必ず実践すべき基本です。しかし、多くの専門家が語らない不都合な真実があります。それは、株式や投資信託といった「金融資産」だけでは、将来起こりうる最悪の事態、特に「円の価値が暴落するリスク」には対応しきれないということです。

本当の意味で資産を守り抜き、盤石なポートフォリオを築くためには、金融資産とは全く違う値動きをする「最後の一手」が必要になります。それが「実物資産」への分散です。

金融資産(ペーパーアセット)と実物資産(ハードアセット)

投資信託や株式は、それ自体に形がない「金融資産(ペーパーアセット)」です。これらはインフレや金融危機が起こると、価値が大きく損なわれる可能性があります。

一方、土地や建物、金(ゴールド)といった、それ自体に価値があるものを「実物資産(ハードアセット)」と呼びます。実物資産はインフレに強く、金融システムの混乱からも資産を守る「守りの資産」としての役割を果たします。

金融資産(株式・投信など)

インフレに弱い

価値がゼロになる可能性

手軽に始められる

実物資産(不動産・金など)

インフレに強い

価値がゼロになりにくい

現物がある安心感

なぜポートフォリオに「不動産」を加えるべきなのか?

「不動産投資なんて、お金持ちがやることでしょ?」と思うかもしれません。しかし、実はサラリーマンこそ、ポートフォリオに不動産(特に都心の中古ワンルームマンション)を加えるべきなのです。具体的な不動産投資の始め方については、こちらの完全ガイドで詳しく解説していますが、ここでは特に重要な3つの理由をお伝えします。

- インフレに圧倒的に強い:物価が上がれば家賃も上昇しやすく、不動産自体の価値も上がります。まさにインフレ時代の救世主です。

- 安定した家賃収入:株価のように日々価格が変動することなく、毎月安定したキャッシュフローを生み出してくれます。これは精神的な安定に大きく貢献します。

- レバレッジ効果:ローンを活用することで、少ない自己資金で大きな資産を手に入れることができます。これは株式投資にはない、不動産投資ならではの強力なメリットです。

NISAやiDeCoで金融資産への分散投資を行いつつ、もう一方の柱として不動産を持つ。この「金融資産」と「実物資産」へのハイブリッド分散こそ、将来のあらゆるリスクに備えるための最強の投資術と言えるでしょう。

Part 7: 分散投資に関するQ&A

最後に、初心者の方からよくいただく質問にお答えします。

Q1. 少額でも分散投資って意味ありますか?

A. 絶大な意味があります。

月々5,000円や1万円からでも、投資信託を通じて世界中の何千という企業に分散投資が可能です。大切なのは金額の大小よりも「早く始めて、長く続けること」です。複利の効果を最大限に活かすためにも、少額からでもすぐに始めることをお勧めします。

Q2. ポートフォリオは一度作ったらそのままで良いですか?

A. 年に1回程度の見直し(リバランス)をお勧めします。

運用を続けると、値上がりした資産の割合が増え、当初決めた資産配分が崩れてきます。例えば、株価が上昇して「株式70%:債券30%」のようになってしまった場合、増えた株式の一部を売って債券を買い増し、「株式60%:債券40%」という元の比率に戻す作業がリバランスです。これにより、リスクを取りすぎてしまうのを防ぎます。

Q3. 分散しすぎるとリターンが減るのでは?

A. その通りです。分散はリターンを安定させる効果であり、最大化させるものではありません。

分散投資は「大きな負け」を避けるための守りの戦略です。大きなリターンを狙うのであれば集中投資が有効ですが、それは高いリスクを許容できる上級者向けの手法です。初心者はまず「退場しないこと」が最優先。そのためには分散投資が最適解となります。

まとめ:賢く分散して、心穏やかな投資家になろう

今回は、投資初心者が最初にマスターすべき「分散投資」について、その重要性から具体的な実践方法、そして一歩進んだ考え方まで解説しました。

この記事の重要ポイント

- 「円預金だけ」が危険:インフレと円安から資産を守るために分散は必須。

- 3つの分散:「資産」「地域」「時間」の3軸でリスクを大幅に軽減できる。

- ポートフォリオが鍵:年代やリスク許容度に合わせて自分に合った資産配分を考える。

- 初心者の王道:NISA口座で、低コストな投資信託を、ドルコスト平均法で積み立てるのが鉄板。

- 最強の分散術:金融資産(投資信託など)だけでなく、インフレに強い実物資産(不動産)を組み合わせることで、鉄壁のポートフォリオが完成する。

分散投資は、あなたを経済的な不安から解放し、心穏やかに資産形成を続けるための最強の武器です。まずはNISAで投資信託の積立を始め、次のステップとして、あなたのポートフォリオを盤石にする「不動産投資」という選択肢もぜひ検討してみてください。

「私に合ったポートフォリオって?」「不動産にも興味が出てきたけど、何から始めれば…」

そんなあなたの疑問に、金融と不動産のプロがお答えします。

NISAのことから不動産投資の基礎まで、一人ひとりの状況に合わせた最適な資産形成プランを一緒に考えます。まずは無料の個別相談で、あなたの資産の悩みを話してみませんか?