「毎月5万円、定期預金に入れているけど、他に良い方法はない?」

「貯金が200万円あるけど、このままで大丈夫…?」

このようなご相談は後を絶ちません。多くの方が「銀行預金は安全で、一番マシな選択肢」だと考えています。しかし、お金のプロの視点から見ると、それは将来のリスクを最大化させる、極めて危険な行為に他なりません。

この記事では、なぜ銀行預金が危険なのかという「不都合な真実」と、あなたの資産を本気で守り抜くための「具体的な対策」を、包み隠さずお伝えします。

第1章:「銀行預金=元本保証」は、もはや幻想である

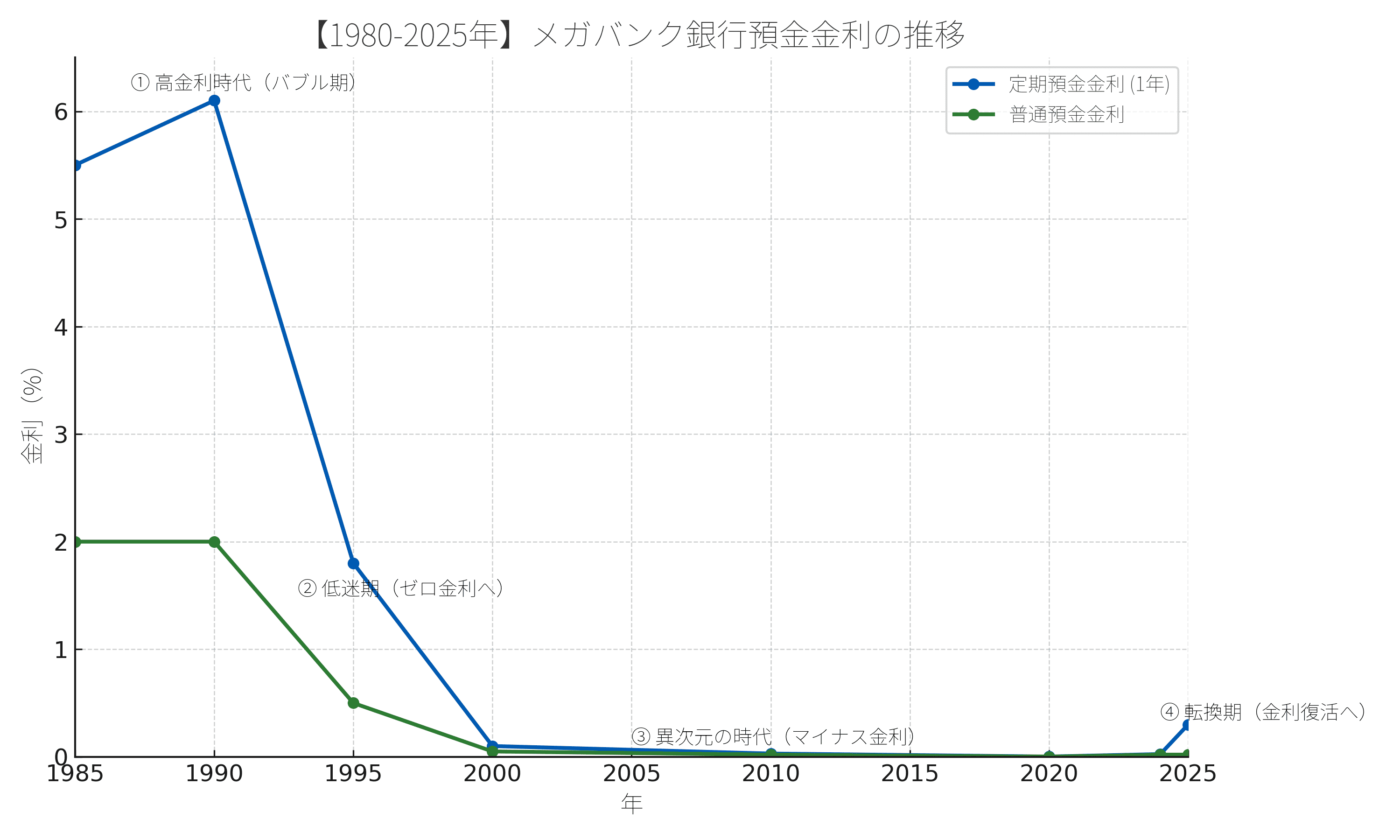

まずはこちらのグラフをご覧ください。これは、バブル期から現在までの銀行預金金利の推移を示したものです。

多くの方が信じている「銀行預金は減らない」という神話。しかし、このグラフが示すように金利がほぼゼロに張り付いた現代においては、それは2つの「見えない手数料」によって崩壊しています。

理由① ATM・振込手数料による「直接的な目減り」

2025年現在、大手銀行の普通預金金利は年0.02%程度。100万円を1年間預けても、利息はわずか200円です。年に数回、時間外にATMでお金を引き出したり、他行へ振り込んだりすれば、このけなげな利息は簡単に吹き飛び、元本を割り込んでしまいます。

理由② インフレによる「価値の目減り」

こちらが本質的なリスクです。2022年以降、物価上昇は私たちの生活を直撃しています。物価が3%上がれば、銀行にあるお金の価値は実質的に3%下落します。つまり、通帳の数字は変わらなくても、そのお金で買えるモノの量は確実に減っているのです。これは、静かに資産が盗まれているのと同じ状態です。

→ 参考:【警告】ただ貯金しているだけの40代はマジで詰みます。

第2章:なぜプロは銀行預金を避けるのか?国が抱える「不都合な未来」

短期的な目減りだけではありません。プロはもっと長期的な視点で、日本円、そして銀行預金のリスクを見ています。

現在の日本は、ご存知の通り深刻な少子高齢化に直面しています。これは、税金を納める人(生産年齢人口)が減り続け、年金や医療費を受け取る人(高齢者)が増え続けることを意味します。

この構造的な問題を解決するため、国が将来取りうる選択肢は「①さらなる増税」「②社会保障の大幅な削減」「③もっと借金をして円を刷る(=円の価値が下がるインフレ誘導)」などが考えられます。どのシナリオを辿ったとしても、私たちが汗水たらして稼いだ「円」の価値が、今と同じである保証はどこにもないのです。

→ 参考:日本の財政破綻はありえる?5つのデータで見る危険度と資産防衛策

【では、どうすれば?】今すぐ始めるべき「資産防衛」3つのステップ

絶望的な話が続きましたが、悲観する必要はありません。未来が予測できるからこそ、今から正しい対策を打てば良いのです。その具体的な手順は次の3ステップです。

ステップ①:銀行預金の「正しい役割」を定義する(生活防衛資金)

全ての預金が悪なのではありません。「目的のない預金」が悪なのです。銀行預金の役割は、万が一の事態に備える「生活防衛資金」です。具体的には、あなたの月々の生活費の6ヶ月から1年分。このお金は「安全地帯」として、いつでも引き出せる銀行口座に確保しておきましょう。これが、心に余裕を持って次のステップに進むための土台となります。

ステップ②:余剰資金を「インフレに強い資産」に移す(NISAで世界に投資)

生活防衛資金を「超えた分」のお金は、インフレに負けない資産に移すべきです。その最も簡単で強力な第一歩が、NISA(非課税投資制度)を活用した全世界株式インデックスファンドへの積立投資です。これは、世界経済全体の成長(歴史的には年平均5〜7%)の恩恵を受けながら、特定の国や企業に依存するリスクを分散する、極めて合理的な手法です。

→ 参考:【2025年最新】分散投資の始め方をプロが徹底解説!

ステップ③:最強のインフレ対策「実物資産」を組み込む(不動産投資)

NISAは強力ですが、あくまで株や債券といった金融資産(ペーパーアセット)です。そこでポートフォリオを盤石にするのが、土地や建物といった「実物資産(リアルアセット)」の存在です。特に不動産は、インフレで世の中の物価が上がれば、家賃も追随して上昇する傾向があります。これは、資産そのものがインフレと戦ってくれることを意味し、最強のインフレ対策として機能します。

→ 参考:インフレで貯金が目減りする恐怖。実物資産「不動産」が最強の理由

次のステップへ:具体的な一歩を踏み出したいあなたへ

生活防衛資金を確保し、NISAを始めた。その次に、本気で資産を守り抜き、そして増やしていくためにプロが選ぶのが「不動産」です。

なぜ不動産はインフレに強いのか?どんな物件を選べば良いのか?そして、会社員であるあなたの強みをどう活かすのか?その全ての答えを、初心者向けに完全解説したガイドを用意しました。ぜひ、あなたの資産防衛計画の「次の教科書」としてご活用ください。

まとめ:「知らないリスク」から「コントロールできる未来」へ

最後に、この記事の重要なポイントをまとめます。

- 銀行預金は手数料とインフレで実質的に目減りするリスク資産である。

- 日本の財政問題を考えると、円預金だけに資産を集中させるのは極めて危険。

- 対策はシンプル。①生活防衛資金を確保し、②NISAで金融資産を育て、③不動産で実物資産を持つこと。

「知らなかった」では済まされない時代です。問題を正しく認識し、今日から行動を変えることが、10年後、20年後のあなたと家族を救う唯一の方法です。まずはステップ①の、ご自身の生活費の計算から始めてみませんか?

赤坂ファイナンシャル株式会社 代表取締役

元大手企業勤務、3,000人以上の相談実績と著書『地味な投資で2000万円』を持つお金のプロ。ファイナンシャルプランナー、クレジットカードアドバイザー®として、難しい金融の話を初心者向けにわかりやすく解説しています。

主な実績

著書:『自由に生きるための 地味な投資で2000万円』

メディア出演:テレビ朝日「グッド!モーニング」、週刊SPA!、現代ビジネス、プレジデントオンライン等 多数

講演実績:一部上場企業、経営者団体など