「毎日まじめに働いているのに、どうしてお金が貯まらないんだろう…」

「このまま今の会社で働き続けて、自分の将来は本当に大丈夫なのだろうか?」

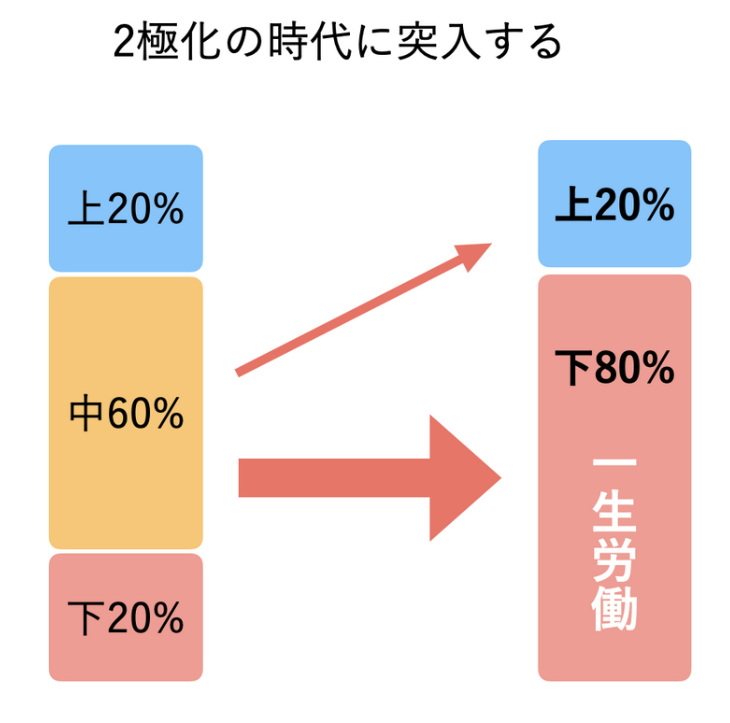

物価は上がるのに給料はなかなか上がらない。将来への漠然とした不安を感じている方は、決して少なくないでしょう。ニュースを見れば、国の借金や年金問題など、希望よりも不安を煽る情報ばかりが目につきます。

しかし、ただ嘆いていても現実は変わりません。重要なのは、この二極化が進む時代をどう賢く生き抜くか、その知恵と行動を身につけることです。

この記事では、FPとして3000人以上のお金の相談に乗ってきた私が、多くのお金持ちとそうでない方々を見てきた中で確信した「資産を分ける決定的な思考習慣の違い」と、それを今日から実践する方法を具体的にお伝えします。

あなたはどっち?「資産」を買う人、「負債」を買う人

本題に入る前に、非常に重要な質問をさせてください。

あなたは「資産」と「負債」の違いを、明確に説明できますか?

この違いを理解しているかどうかが、実はお金持ちとそうでない人を分ける、根本的な分岐点なのです。ベストセラー『金持ち父さん 貧乏父さん』では、この違いを非常にシンプルに定義しています。

資産とは

あなたのポケットに

お金を入れてくれるもの

負債とは

あなたのポケットから

お金を奪っていくもの

お金持ちは、一貫して「資産」を買い続けます。一方で、かつての中流層や貧困層は、資産だと思い込んで「負債」を買い続けてしまうのです。

例えば、見栄のためにローンを組んで買った高級車は、毎月の返済、税金、保険、ガソリン代…と、あなたのポケットから容赦なくお金を奪っていく「負債」です。

では、お金持ちが買う「資産」とは何でしょうか?

その代表例が、毎月チャリンチャリンと家賃収入を生み出してくれる不動産です。不動産は、あなたが寝ている間も、旅行している間も、働き続けてあなたのポケットにお金を入れてくれる、まさに「資産」の王道と言えるでしょう。

3000人以上見てわかった「お金持ちの思考習慣」5つの共通点

「資産」と「負債」の違いを理解した上で、お金持ちに共通する「5つの思考習慣」を一つずつ見ていきましょう。自分にいくつ当てはまるか、ぜひチェックしながら読み進めてみてください。

【相談事例】同じ年収600万円。5年後に絶望的な差がついたAさんとBさん

Aさん:年収600万円。流行りの服や最新ガジェットが好き。「自分へのご褒美」が口癖で、ボーナスは毎回きれいに使い切る。貯金はほぼゼロ。

Bさん:年収600万円。収入の2割を先に貯蓄や投資に回し、残ったお金で生活する。飲み会は厳選し、空き時間には副業で月5万円の追加収入。5年で800万円以上の「資産」を形成。

この二人を分けたのは、特別な才能や運ではありません。日々の小さな「選択」の積み重ね、つまり「思考習慣」の違いに他ならないのです。

思考1:時間を「消費」ではなく「投資」と捉える

誰もが平等に1日24時間を持っています。この時間の使い方に、最も大きな差が生まれます。

- 貧乏習慣:目的もなくSNSを眺める、テレビをダラダラ見る、愚痴だらけの飲み会に参加する。これらは全て、時間を「消費」する行為です。

- お金持ち習慣:自分の市場価値を上げるために勉強する、副業を始める、将来に繋がる人脈を作る。これらは未来の自分への「投資」です。

FPからの視点

「時間は有限」という言葉の重みを本当に理解しているか。飲み会一つとっても、参加費3,000円だけでなく「貴重な2時間」というコストを払っている意識が重要です。その2時間で本を読めば、新しい知識やスキルという「資産」が得られたかもしれません。

思考2:「価格」ではなく「価値(リターン)」で判断する

お金の使い方も、思考習慣がはっきりと表れるポイントです。

- 貧乏習慣:「安いから」という理由だけでモノを買う。結果、すぐに壊れたり、結局使わなかったりして「安物買いの銭失い」に陥りがちです。

- お金持ち習慣:そのモノが自分にどんなリターン(価値)をもたらすかで判断します。生産性を上げる高性能PC、健康を維持するための寝具、知識を増やす書籍などは、未来への投資と捉えるのです。

思考3:収入源を「一つ」ではなく「複数」に増やす

「会社からの給料」一本足打法は、これからの時代、非常にリスクが高い生き方と言わざるを得ません。

- 貧乏習慣:会社の給料が全ての収入源。会社の将来に不安を感じつつも、他に何も行動を起こさない。

- お金持ち習慣:給料はあくまで収入の柱の一つと考えます。新NISAやiDeCoでの資産運用を始めたり、自分のスキルを活かして副業に挑戦したりと、収入源を複数持つことで、経済的・精神的な安定を手に入れます。

関連記事:NISA・iDeCoだけでは不十分?不動産投資を組み合わせるべき理由

そもそも投資と貯蓄の決定的な違いがわからない、という方はこちらの記事からご覧ください。

思考4:税金や制度を「天引き」ではなく「武器」と考える

毎月届く給与明細を見て、手取り額だけに一喜一憂していませんか?

- 貧乏習慣:税金や社会保険料は「取られるもの」と考え、仕組みを理解しようとしない。

- お金持ち習慣:国が用意してくれている税優遇制度(iDeCo、ふるさと納税、医療費控除など)を徹底的に活用します。「知っているか、知らないか」だけで、年間数万円、数十万円単位で手元に残るお金が変わることを理解しているのです。

思考5:お金の話を「タブー」ではなく「戦略」と考える

日本では「お金の話は品がない」という風潮がいまだに根強いですが、これも貧乏習慣の一つです。

- 貧乏習慣:家族間でもお金の話を避ける。パートナーの収支や資産状況すら把握していない。

- お金持ち習慣:家族や信頼できるパートナーと、家計や将来の資産形成についてオープンに話します。正しい情報を共有し、協力して目標に向かうことで、お金は圧倒的に貯まりやすくなります。

【FP相談あるある】お金が貯まらないご夫婦の共通点

ご相談に来られるご夫婦で、貯蓄が全くできていないケースの9割は「お互いの給料や支出を全く知らない」という状態です。これでは家計に穴が空いていても誰も気づけません。まずは家計簿アプリを共有し、お金の流れを「見える化」するだけで、劇的に改善することがよくあります。

貧乏習慣を断ち切る!今日からできる3つのベイビーステップ

「5つの習慣はわかったけど、何から始めれば…」という方のために、今日からできる具体的なアクションを3つご紹介します。大切なのは、小さく始めることです。

まずはここから!ベイビーステップ3選

- 家計簿アプリをスマホに入れる:まずは1ヶ月、自分が何にお金を使っているか「見える化」するだけでOK。支出の把握が全ての始まりです。

- 1日15分、お金の本を読む:いきなり難しい本でなくて構いません。初心者向けの漫画でわかる本などから、知識への投資を始めましょう。

- 証券会社のサイトでNISAのページを眺めてみる:口座開設はまだしなくてOK。「へぇ、こんな商品があるんだ」と知るだけで大きな一歩です。

よくあるご質問(Q&A)

もう年収も低いし、今からでは手遅れでしょうか?

決して手遅れではありません。お金持ちになるかどうかは、年収の高さだけで決まるわけではないからです。実際、年収が高くても支出が多くて貯蓄ゼロという方もいれば、平均的な年収でも賢くやりくりして着実に資産を築いている方も大勢います。大切なのは、この記事で紹介したような「思考習慣」を身につけ、今日から行動を始めることです。小さな一歩が、5年後、10年後に大きな差を生みます。

投資には元本割れのリスクがあり、怖いイメージがあります。

そのお気持ちは非常によくわかります。確かに投資にリスクはつきものです。しかし、現代では「投資をしないリスク」も考える必要があります。銀行預金だけではインフレ(物価上昇)によってお金の価値が目減りしてしまうからです。

大切なのは、リスクを正しく理解し、コントロールすること。例えば、新NISAやiDeCoのような制度を活用し、「長期・積立・分散」を心がけることで、リスクを抑えながら資産形成を目指せます。まずは少額から始めてみるのがおすすめです。

どんな自己投資から始めればいいのかわかりません。

まずは「今の仕事に直結するスキル」か「将来的に収入になりそうな興味のある分野」のどちらかから始めるのが良いでしょう。例えば、今の仕事で必要な資格を取る、Excelやプログラミングのスキルを学ぶ、Webデザインや動画編集の講座を受けてみる、などです。高額なセミナーにいきなり申し込む必要はありません。まずは1冊本を読む、オンラインの安価な教材で学んでみるなど、小さな投資から始めて「自分に合うかどうか」を見極めるのが成功のコツです。

まとめ:未来は「生まれ」ではなく、今日の「習慣」で決まる

お金持ちの「5つの思考習慣」おさらい

- 時間:「消費」するのではなく未来の自分へ「投資」する。

- お金の使い方:「価格」ではなく「価値(リターン)」で判断する。

- 収入源:「一つ」に依存せず「複数」持つ意識を持つ。

- 税金・制度:「取られるもの」でなく「活用する武器」と捉える。

- お金の話:「タブー」にせず、目標達成のための「戦略」と考える。

お金持ちとそうでない人の違いは、生まれや才能、運の良し悪しではありません。日々の思考と行動の「習慣」の差です。そして、習慣は意識することで、今日からでも変えることができます。

この記事を読んで「なるほど」で終わらせず、ぜひ今日から一つでも行動に移してみてください。その小さな一歩が、あなたの未来を大きく変えるきっかけになるはずです。

【LINE登録者限定】マーケットの”なぜ?”がわかる限定レポートを無料配信中

長期的な資産形成のためには、世の中のお金の流れを正しく理解することが重要です。

今、LINEにご登録いただいた方限定で、プロの視点でマーケットを分析した限定PDFレポートを【2週間に1回、無料】でお届けしています。

- リアルタイムの株価変動:その「なぜ?」を深掘り分析

- 長期投資家が知るべき、最新のマーケット考察

- あなたの資産効率を上げる、具体的なヒントと戦略

あなたの資産形成を「なんとなく」から「確信」へ変える情報が満載です。

赤坂ファイナンシャル株式会社 代表取締役

元大手企業勤務、3,000人以上の相談実績と著書『地味な投資で2000万円』を持つお金のプロ。ファイナンシャルプランナー、クレジットカードアドバイザー®として、難しい金融の話を初心者向けにわかりやすく解説しています。

主な実績

著書:『自由に生きるための 地味な投資で2000万円』

メディア出演:テレビ朝日「グッド!モーニング」、週刊SPA!、現代ビジネス、プレジデントオンライン等 多数

講演実績:一部上場企業、経営者団体など