「マイホームの購入を考えているけど、ローン返済中に自分に万が一のことがあったら…」

「不動産投資に興味があるけど、数千万円のローンを組むのはやっぱり怖い…」

住宅ローンであれ、不動産投資ローンであれ、高額なローンを組む際に誰もが抱くのが、この**「返済途中の万が一」に対する不安**ではないでしょうか。

実は、その不安を解消し、さらに生命保険の見直しや資産形成にまで繋げられる強力な仕組みが、ローンには組み込まれています。それが「団体信用生命保険(団信)」です。

この記事では、FPの視点から「団信」の基本を徹底解説するとともに、「居住用の住宅ローン」と「事業用の不動産投資ローン」では、団信がもたらす効果や意味が全く異なるという、一歩進んだ知識までを分かりやすくお伝えします。

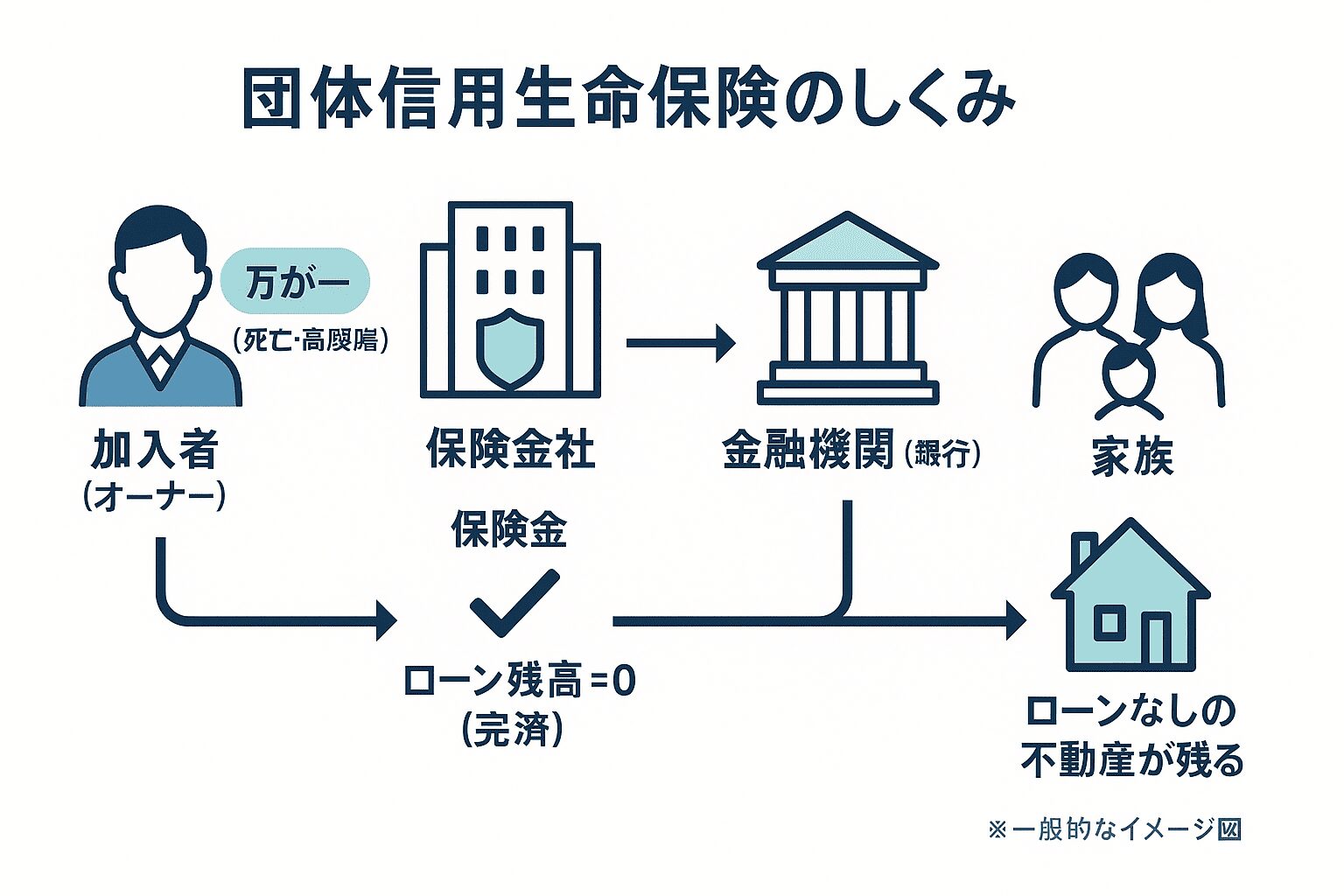

まずはおさらい!団体信用生命保険(団信)の基本機能

団体信用生命保険(団信)とは、ローン契約者が返済期間中に死亡または所定の高度障害状態になった場合に、生命保険会社がローン残高の全額を金融機関に支払ってくれる制度です。

つまり、残された家族はローンを返済する必要が一切なくなります。

ほとんどの民間金融機関では、住宅ローン・不動産投資ローンともに団信への加入が融資の必須条件となっています。保険料は金融機関が負担し、実質的に金利に含まれているケースが一般的です。

この基本機能は同じですが、ローンの目的が違うことで、団信がもたらす効果は全く別のものになります。

【徹底比較】住宅ローン vs 不動産投資ローン|団信の効果の違い

「家族の住まいを守る」ための住宅ローンと、「家賃収入という事業を継続する」ための不動産投資ローン。それぞれの団信は、残された家族にとってどのような意味を持つのでしょうか。

| 住宅ローンの団信 | 不動産投資ローンの団信 | |

|---|---|---|

| 目的 | 家族の「住まい」を守る | 「家賃収入」という事業を守る |

| 位置づけ | ディフェンス(保障) | オフェンス(資産形成) |

| 残るもの | ローン返済のないマイホーム | 家賃収入を生み続ける無借金不動産 |

| 効果 | 住居費の負担がゼロになる | 継続的なキャッシュフロー(私的年金)が得られる |

住宅ローンの団信:「守り」の生命保険効果

住宅ローンの団信が発動すると、残された家族はローンのないマイホームにそのまま住み続けることができます。これは、家計における最大の固定費である「住居費」が将来にわたってゼロになることを意味します。

この効果により、これまで高額な死亡保障(例えば3,000万円など)の生命保険に加入していた方は、住宅ローンの残債分だけ必要保障額を減らすことができます。結果として、毎月の保険料を大幅に削減できるのです。

つまり、住宅ローンの団信は、既存の生命保険を見直すための強力なトリガーとなる「守り」の生命保険と言えます。

不動産投資ローンの団信:「攻め」の生命保険効果

一方、不動産投資ローンの団信が発動した場合、家族に遺されるのは「家賃収入を生み続ける無借金の収益不動産」です。これは、マイナスの負債が消えるだけでなく、プラスのキャッシュフローを生み出す「資産」そのものを手に入れることを意味します。

毎月の家賃収入は、残された家族の生活を支えるための「第二の給料」や「私的年金」となり、長期的な経済的安定をもたらします。

これは、単に保障を得るための掛け捨て保険とは一線を画し、保障と同時に資産形成も実現する「攻め」の生命保険と言えるでしょう。この仕組みこそ、サラリーマンが不動産投資を始める大きなメリットの一つです。

サラリーマンが不動産投資を活用し、保障と資産を同時に作る具体的な方法については、こちらの記事で詳しく解説しています。

▶ 【生命保険の見直しも】サラリーマンの不動産投資入門|保障と資産を同時に作る方法

団信加入時の注意点と応用知識

非常に強力な団信ですが、加入や活用にあたってはいくつか知っておくべきポイントがあります。

団信は生命保険の一種であるため、加入時には健康状態の告知が必要です。持病があったり、過去の病歴によっては審査に通らず、ローンを組めない可能性があります。不動産購入は「健康なうちが勝負」と言われるのはこのためです。

近年は、死亡・高度障害だけでなく、「がん」や「3大疾病(がん・心疾患・脳血管疾患)」と診断されただけでローン残債がゼロになる手厚い特約付き団信が増えています。非常に魅力的ですが、その分金利が0.1%〜0.2%程度上乗せされます。単体の医療保険やがん保険と比較し、本当にコストパフォーマンスが良いかを見極める必要があります。

夫婦でそれぞれローンを組む「ペアローン」の場合、団信の仕組みは複雑になります。例えば夫が亡くなっても、妻のローン返済はそのまま残るケースが一般的です。お互いの保障範囲がどうなっているか、契約時にしっかり確認しましょう。

【応用編】相続対策としての生命保険活用術

団信によって不動産という大きな資産を家族に遺せるようになった場合、次に考えなければならないのが「相続税」の問題です。

特に都心部などに不動産を持っていると、相続税の基礎控除額を超え、納税が必要になるケースは珍しくありません。相続税は原則として「現金一括納付」のため、納税資金が準備できなければ、せっかく遺した不動産を売却せざるを得ない事態にもなりかねません。

そこで役立つのが、団信とは別の、一般的な生命保険の「死亡保険金」です。

死亡保険金には「500万円 × 法定相続人の数」という非課税枠があり、受取人が指定されているため遺産分割協議の対象外となる「すぐに使える現金」として、納税資金の準備に最適です。

つまり、団信で「資産そのもの」を遺し、生命保険で「資産を守るための現金」を用意する。この合わせ技が、賢い相続対策の基本戦略となります。

まとめ:不動産購入は、人生の保障と資産を再設計する絶好の機会

本記事のポイント

- 団信は、ローン返済中の万が一の不安を解消する強力なセーフティーネット。

- 住宅ローンの団信は、家族の住まいを守る「守りの保障」。既存の生命保険を見直すきっかけになる。

- 不動産投資ローンの団信は、家賃収入を生む資産を遺す「攻めの資産形成」。掛け捨て保険を資産性のある保障に変えられる。

- 団信は健康でないと入れない。不動産購入の検討は、健康なうちから始めるのが鉄則。

- 団信で資産を遺し、生命保険で納税資金を準備するのが、賢い相続対策の基本。

マイホームや投資用不動産の購入は、単に物件を手に入れるだけでなく、ご自身の生命保険や将来の資産設計をトータルで見直す絶好の機会です。ぜひこの記事を参考に、あなたのライフプランに最適な保障と資産のポートフォリオを構築してください。

赤坂ファイナンシャル株式会社 代表取締役

元大手企業勤務、3,000人以上の相談実績と著書『地味な投資で2000万円』を持つお金のプロ。ファイナンシャルプランナー、クレジットカードアドバイザー®として、難しい金融の話を初心者向けにわかりやすく解説しています。

主な実績

著書:『自由に生きるための 地味な投資で2000万円』

メディア出演:テレビ朝日「グッド!モーニング」、週刊SPA!、現代ビジネス、プレジデントオンライン等 多数

講演実績:一部上場企業、経営者団体など