長期投資マスターコース

第3回:【出口戦略編】

FIREの“後”を見据える、資産活用と取り崩しの技術

この講義のゴール:

おめでとうございます。あなたは資産を「築く」フェーズ(第1・2回)を終え、いよいよプロの領域である「使う」フェーズへと進みます。資産形成が「山登り」だとすれば、出口戦略は「下山」です。登頂より下山の方が遥かに遭難リスクが高いように、投資の成否は「いかに賢く資産を使うか」で決まります。

この講義では、資産寿命を最大化し、税金と社会保険料の負担を最小化する、プロが実践する「資産活用術」の全てを学びます。

第1章:出口戦略の「たった一つの大敵」:リターンの順番リスク

1-1. なぜ「平均リターン」は役に立たないのか?

「私のポートフォリオは平均年率5%で増えるから、毎年4%ずつ使えば大丈夫」と考えるのは、初心者が陥る最大の誤解です。なぜなら、資産を「築く」時と「使う」時では、リスクの性質が根本的に異なるからです。

資産を「築く」時は、暴落は「安く買えるチャンス」でした。しかし、資産を「使う」時に暴落が起きると、それは「回復不可能な致命傷」になります。

1-2. 悪魔のサイコロ:「シーケンス・オブ・リターンズ・リスク」

出口戦略で最も恐ろしい敵、それは「シーケンス・オブ・リターンズ・リスク(リターンの順番リスク)」です。

これは、「リターンの“平均”は同じでも、“順番”が違うだけで、資産寿命が全く変わってしまう」という恐ろしいリスクです。

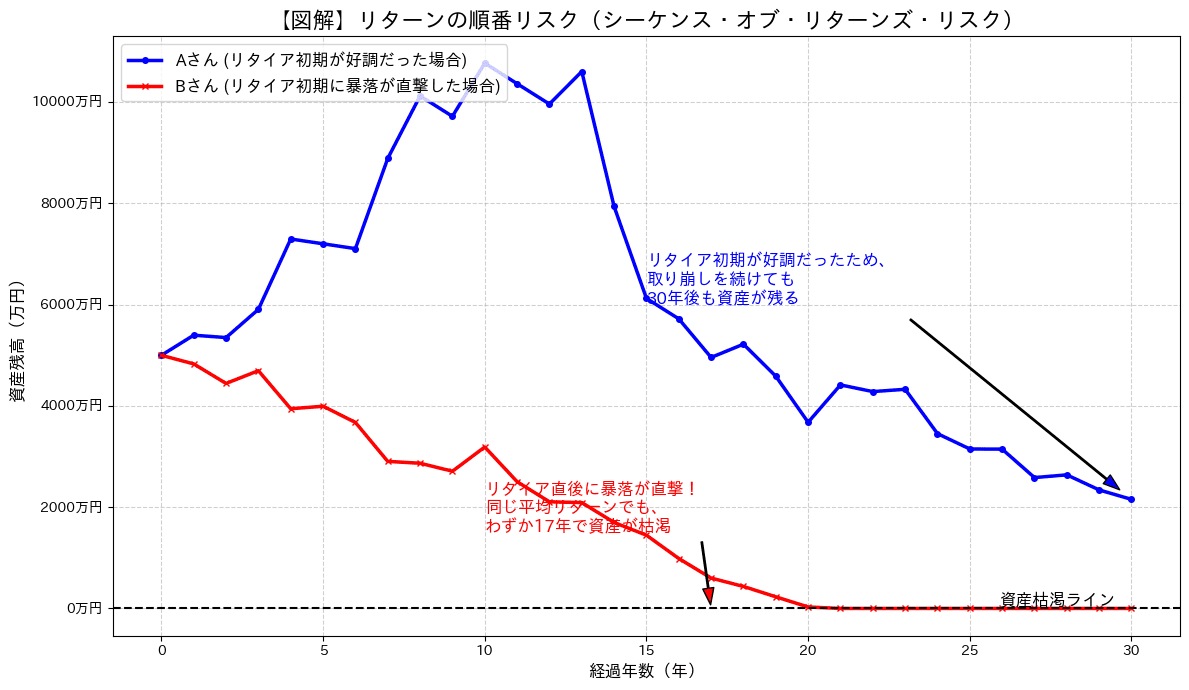

このAさんとBさんは、30年間の「平均リターン」は全く同じです。違いは「順番」だけです。例えば、以下のようなリターンの順番を想定しています。

Aさん(青):初期が好調

・1年目: +15%

・2年目: +12%

・3年目: +8%

…

・28年目: -10%

・29年目: -15%

・30年目: -20%

Bさん(赤):初期に暴落

・1年目: -20%

・2年目: -15%

・3年目: -10%

…

・28年目: +8%

・29年目: +12%

・30年目: +15%

【図の解説】このグラフが示す「残酷な現実」

このグラフは、リターンの順番リスクの恐怖を明確に示しています。AさんとBさんの前提条件は、以下の通りです。

- スタート資産:5,000万円

- 毎年の取り崩し額:200万円(定額)

- 30年間の平均リターン:全く同じ(例:年率5%)

この前提で、リターンの順番が違うとどうなるでしょうか。

- Aさん(青い線):リタイア初期が「好調」だった

資産が増える中で取り崩しができたため、元本の毀損が最小限で済み、その後の暴落にも耐えられ、30年後も資産が残っています。 - Bさん(赤い線):リタイア初期に「暴落が直撃」した

運悪く、資産が大きく減ったタイミングから生活費(200万円)を引き出し続けたため、資産が回復する間もなく削られ、わずか17年程度で資産が0(枯渇)になってしまいました。

これが「リターンの順番リスク」です。リタイア直後のわずか数年間の市場動向が、その後の30年間の資産寿命を決定づけてしまうのです。

この「リタイア直後の暴落」という最悪のシナリオ(Bさんのシナリオ)を回避することこそが、出口戦略の全ての目的なのです。

第2章:有名な「4%ルール」と、その“致命的な落とし穴”

2-1. そもそも「4%ルール」とは何か?

「4%ルール」は、1998年に発表された「トリニティ・スタディ」という有名な研究に基づいています。

【4%ルールの定義】

リタイア時の資産の4%を1年目に取り崩し、2年目以降は、その金額にインフレ率を上乗せした「金額」を取り崩していく方法。

(例:5,000万円でリタイア → 1年目は200万円。2年目のインフレが3%なら、200万円×1.03=206万円を取り崩す)

このルールは、「過去のデータ(1926年~1995年)で検証したら、30年後に資産が残っている確率が95%以上だった」として、FIREを目指す人々の聖典となりました。

2-2. なぜ、今「4%ルール」が危険なのか? その落とし穴とは

しかし、このルールを現代の日本でそのまま使うのは非常に危険です。なぜなら、研究の前提条件が、現代とはあまりに違いすぎるからです。

- 落とし穴:過去の「高すぎる」リターン(=特に“債券”リターン)

「高すぎる」と聞くと、S&P500の株式リターンが昔より劣っていると考えがちですが、実はそうではありません。

研究対象期間 (1926-1995)

S&P 500 年率: 約10.2%

現代 (1995-2023)

S&P 500 年率: 約9.9%

驚くべきことに、株式(S&P 500)のリターン自体は、両期間でほとんど変わっていません。

では、何が「高すぎた」のでしょうか? 答えは「債券」です。

4%ルールの研究は「株式60%・債券40%」のようなバランス型ポートフォリオを前提としています。

- 研究当時の「守り」: 1980年代など、安全な米国債の利回りが年率5%〜10%ありました。「守り」であるはずの債券が、それ自体で強力なリターンを生んでいたのです。

- 現代の「守り」: 近年の低金利環境では、債券の利回りは年率1%〜3%程度です。「守り」はリターンをほとんど生みません。

結論:「4%ルール」は、株式と債券の“両方のエンジン”が強力に回っていた時代のルールです。債券エンジンが弱まった現代で同じ4%を引き出すのは、当時のシミュレーションより遥かに危険なのです。

2-3. プロが示す「新・安全引き出し率」

では、現代においてより安全な引き出し率は何%なのでしょうか? 多くの専門家や研究機関(モーニングスター社など)は、「これからの期待リターンは過去より低くなる」という前提に立ち、新たな数値を提言しています。

【新・安全引き出し率の目安】

従来の「4.0%」ではなく、「3.0% ~ 3.5%」をスタート地点とすることが、現代のプロフェッショナルの間でのコンセンサスとなりつつあります。

(例:5,000万円でリタイアした場合、安全な引き出し額は年間200万円ではなく、150万~175万円が現実的なラインとなります)

【FPの補足解説】柔軟な戦略なら「4%以上」も可能か?

この「3.0%~3.5%」という数字は、あくまでオリジナルの4%ルールと同じ『どんな暴落時でも機械的に一定額を引き出し続ける』という、資産にとって最も厳しい前提に基づいています。

では、もし第3章で学ぶような、より高度で柔軟な引き出し戦略(ガードレール戦略やキャッシュ・バッファ戦略)を取った場合、この安全な引き出し率はどう変わるのでしょうか?

結論から言うと、より高い初期引き出し率(4%以上)を許容できる可能性は十分にあります。 なぜなら、これらの高度な戦略は、暴落時に引き出しを停止したり、減額したりすることで「リターンの順番リスク」によるダメージを最小限に抑えるからです。

【重要なトレードオフ】

安定した収入 vs 高い引き出し率

- 3.0~3.5%ルール:「何があっても毎年同じ生活水準を維持したい」人向けの“安定性”を最優先した考え方。

- 4%以上+柔軟な戦略:「暴落時には生活水準を落とす覚悟がある」代わりに、平時の“豊かなキャッシュフロー”を優先する考え方。

つまり、「3.0~3.5%」は、何も考えずに機械的に引き出す場合の安全なベースラインです。あなたが第3章の戦略をマスターするということは、このベースラインを超えて、より効率的な引き出しを行うための「プロの技術」を身につけることと同義なのです。

第3章:資産寿命を20年伸ばす「新・取り崩し戦略」

「安全な引き出し率」が分かったら、次は「どう引き出すか」という戦略です。「4%ルール(定額)」の欠点を克服する、3つの高度な戦略を学びます。

3-1. 戦略①:定率(ていりつ)取り崩し

これは、4%ルール(定額)とは全く異なるアプローチです。

- 定額(4%ルール):「金額」を固定する(例:毎年200万円+インフレ分)

- 定率:「割合」を固定する(例:毎年、その時の資産残高の4%)

【定率(4%)で引き出した場合のシミュレーション】

- 1年目:資産5,000万円 → 200万円 を引き出す (5,000万 × 4%)

- 2年目:暴落で資産が3,000万円に減少 → 120万円 を引き出す (3,000万 × 4%)

- 3年目:回復して資産が4,000万円に → 160万円 を引き出す (4,000万 × 4%)

メリット

暴落時には引き出す額が自動的に減るため、資産が底をつく(枯渇する)確率が理論上0%になります。資産に最も優しい戦略です。

デメリット

収入(引き出し額)が毎年変動し、暴落時には生活費が足りなくなる可能性があります。生活設計が非常に困難です。

3-2. 戦略②:キャッシュ・バッファ戦略(守りの徹底)

これは、第1章で学んだ「リターンの順番リスク」を回避することに特化した、非常に強力な戦略です。

「暴落時には、ポートフォリオ(株式など)を一切売らない」というルールを強制的に実行します。イメージは、ダムの「貯水池」です。

【キャッシュ・バッファ戦略のルール】

- 準備:リタイア時に、ポートフォリオとは「別枠」で、生活費の2年~5年分の現金(キャッシュ・バッファ)を用意する。

- 市場が好調な年:ポートフォリオから生活費(例:3.5%)を引き出す。もしバッファが減っていれば、多めに引き出してバッファを補充する。

- 市場が暴落した年(例:S&P500が-15%など):ポートフォリオからの引き出しを「停止(0円)」する。その年は、貯めておいた「キャッシュ・バッファ」から生活費を取り崩して生活する。

メリット

・暴落時に狼狽売り(損失確定)をせずに済むため、精神的に圧倒的に楽です。

・ポートフォリオ(株式)に回復する時間を与えるため、Bさんのような「初期暴落による破産」をほぼ回避できます。

デメリット

・多額の現金(数年分の生活費)を常に用意しておく必要があります。

・この現金は投資に回せないため、好調な相場では「機会損失」(リターンを得られないこと)につながります。

3-3. 戦略③:ガードレール戦略(プロの最適解)

「定額」の安心感と、「定率」の持続性を両立させる、最も先進的で強力な戦略が「ガードレール戦略」です。

これは、高速道路の「ガードレール」のように、「上限」と「下限」のルールを設ける方法です。

【ガードレール戦略のルール(例)】

基本は「定額(前年と同額+インフレ分)」で引き出す。ただし、引き出す前に「ある計算」を行い、ルールに抵触したら軌道修正する。

[計算]: (今年の引き出し予定額) ÷ (現在の資産総額) = 「今年の実行パーセンテージ」

- ルール①【下限のガードレール】

もし「実行パーセンテージ」が3%を下回ったら(=資産が増えすぎている)、引き出し額を10%増やす(=ご褒美をもらう)。 - ルール②【上限のガードレール】

もし「実行パーセンテージ」が5%を上回ったら(=資産が減りすぎている)、引き出し額を10%減らす(=生活を引き締める)。

【具体例】5,000万円でリタイア、200万円(4%)で生活スタート

- パターンA(好景気):資産が7,000万円に増えた。

→ (200万円 ÷ 7,000万円) = 2.8%。

→ ルール①に抵触! 引き出し額を10%増やし、今年は220万円で生活する。 - パターンB(暴落):資産が3,500万円に減った。

→ (200万円 ÷ 3,500万円) = 5.7%。

→ ルール②に抵触! 引き出し額を10%減らし、今年は180万円で我慢する。

この戦略により、普段は安定した生活を送りつつ、暴落時には自動的に「節約モード」に入り、資産の枯渇(リターンの順番リスク)をほぼ完璧に回避することができます。

3-4.【プロの視点】キャッシュバッファ vs ガードレール 究極の選択

「暴落時に一切取り崩さないキャッシュバッファの方が、少しは取り崩すガードレールより常に優れているのでは?」と感じるかもしれません。それは非常に鋭い視点です。

短期的な暴落に対する防御力では、キャッシュバッファ戦略が最強です。しかし、どちらが30年後の資産寿命を延ばすかは、「機会損失」という“見えないコスト”をどう考えるかで結論が変わります。

両戦略の隠れた長所と短所

🛡️ キャッシュバッファ戦略

- 最大の強み:V字回復する暴落(リーマンショック等)で、底値での損失確定を100%回避できる。精神的な安定感も絶大。

- 最大の弱み:リターンを生まない多額の現金(バッファ)を常に抱えるため、長期間の強気相場では莫大なリターンを逃す「機会損失(キャッシュドラッグ)」が発生する。

🚦 ガードレール戦略

- 最大の強み:資産のほぼ全てを市場に投じ続けるため、複利効果を最大化できる。特に長期間の強気相場では、機会損失がほぼなく、資産全体の成長率でキャッシュバッファを圧倒する。

- 最大の弱み:暴落時に少額とはいえ資産を売却するため、V字回復の局面ではキャッシュバッファ戦略に劣る。

どちらが有利になるかは、リタイア後の市場環境次第です。

| 市場の状況 | 有利な戦略 | 理由 |

|---|---|---|

| V字回復する短期的な大暴落 | 💡 キャッシュバッファ | 最悪の底値での売却を完全に回避できるため。 |

| 長期間続く強気相場 | 🧠 ガードレール | 機会損失がなく、資産全体の成長率が最大化されるため。 |

【結論】プロが実践するハイブリッド戦略

多くのシミュレーションでは、暴落時の小さなダメージよりも、平時の機会損失の方が長期的に見て資産寿命を縮める可能性が指摘されています。

そこでプロは、両者の利点を組み合わせたハイブリッド戦略を実践します。

- キャッシュバッファは1年分など最小限に抑え、「機会損失」を極力減らす。

- 基本はガードレール戦略で、複利効果を最大化する。

- 暴落時はまずキャッシュバッファで凌ぎ、長期化した場合にのみガードレールを発動する。

これにより、「防御力」と「成長性」を両立した、より強固な出口戦略を構築できるのです。

第4章:【日本版】税・社会保険料を最適化する「引き出しの順番」

戦略が決まったら、最後は「どの財布からお金を出すか」です。これを間違えると、税金や社会保険料で数百万、数千万円単位の損をします。プロは「出口の税金」まで設計に組み込みます。

4-1. 3つの財布(口座)の「税制」を再確認する

私たちには性質の異なる3つの財布があります。

| 財布の種類 | 成長中の税金 | 引き出し時の税金 |

|---|---|---|

| ① 課税口座(特定口座など) | 利益に20.315%課税 | (既に課税済み) |

| ② NISA口座 | 非課税 | 非課税 |

| ③ iDeCo / 企業型DC | 非課税 | 課税対象(※ただし強力な控除アリ) |

4-2. 資産寿命を最大化する「引き出しの黄金律」

最も効率的な引き出しの順番は、以下の通りです。

引き出しの順番:

① 課税口座 → ② NISA口座 → ③ iDeCo

【理由①】「課税口座」を真っ先に空にする

3つの財布の中で、唯一「持ち続けているだけで税金(利益の20.315%)が取られる」非効率な財布です。真っ先にこの財布を空にすることで、将来払うはずだった税金をゼロにし、NISAとiDeCoという「非課税の財布」をできるだけ長く、大きく育てることができます(=課税の繰り延べ効果)。

【理由②】「NISA口座」は“最強の調整弁”

NISAは、いつ、いくら引き出しても完全に「非課税(税金ゼロ)」です。iDeCoのように「控除枠」などを気にする必要がありません。生活費が足りない時の「調整弁」として最強の財布です。

【理由③】「iDeCo」は“ラスボス”として最後に使う

iDeCoは、引き出し時に「退職所得控除」や「公的年金等控除」という強力な税制優遇が使えます。この控除枠を最大化するため、他の所得(年金など)とぶつからないよう、戦略的に引き出す必要があります。だからこそ、最後に残しておくのです。

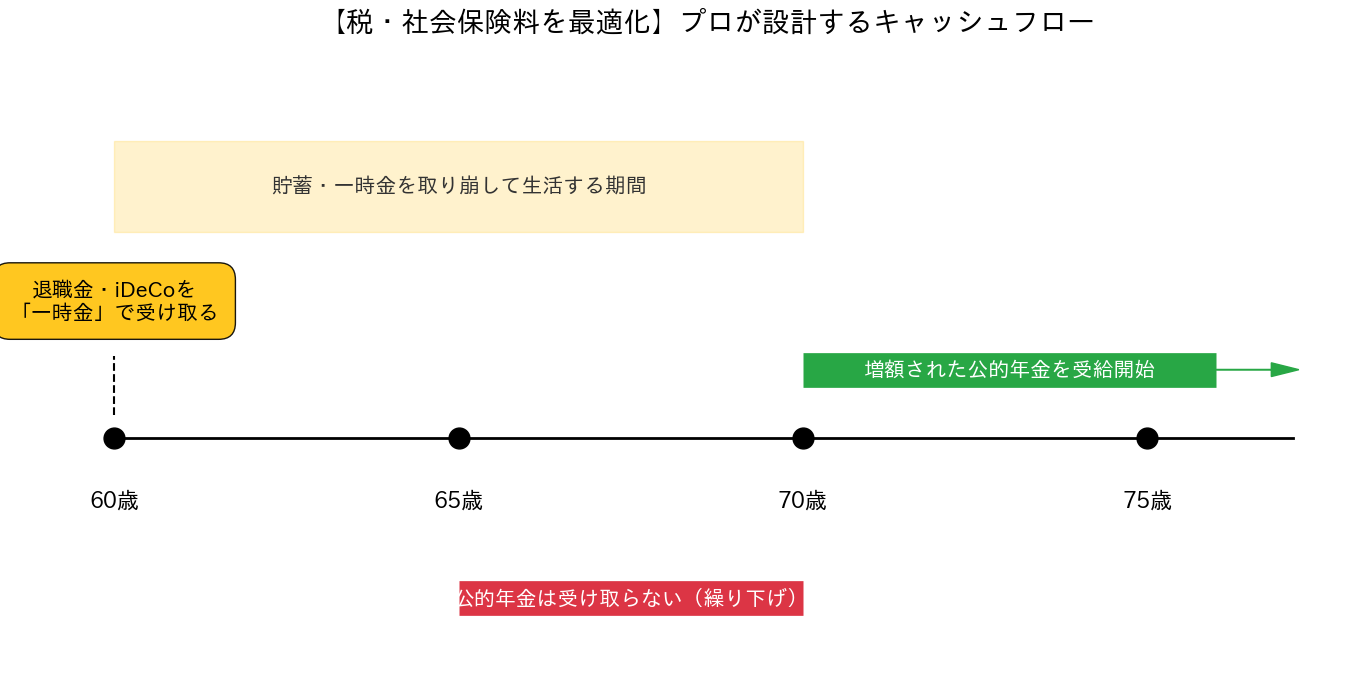

4-3.【プロの最終奥義】年金・iDeCoと税金の最適化

最も高度な論点が、「公的年金」と「iDeCo」の受け取り方です。

最大の失敗は、65歳から「公的年金」と「iDeCo(年金形式)」を同時に受け取ってしまうことです。どちらも「雑所得」として合算され、税金と(最悪の場合)社会保険料が跳ね上がり、手取りが激減します。

プロが設計する「最適なキャッシュフロー」の例を紹介します。

このように、「どの財布」から「どのタイミング」で引き出すかを設計するだけで、手元に残る金額は数百万円単位で変わります。これがプロの「出口戦略」です。

第5章:【ワークショップ】あなたの「下山計画」を設計する

お疲れ様でした。最後に、あなたの「出口戦略」の骨子を設計してみましょう。現時点での仮の計画で構いません。この計画を持つこと自体が、あなたの投資を成功に導きます。

出口戦略 設計ワークシート

1. あなたの「安全な引き出し率」は?

(目標資産額)____万円 × 3.5% = 年間 ____万円(月額 __万円)

→ この金額で、あなたは生活できそうですか?(Yes / No)

2. あなたの「引き出し戦略」は?

(A)定率 / (B)キャッシュ・バッファ / (C)ガードレール戦略 / (D)ハイブリッド戦略

→ (B)を選ぶ場合、バッファは何年分?: __年分

→ (C)を選ぶ場合、あなたの上限/下限ルールは?: __% / __%

3. あなたの「引き出しの順番」は?

① 真っ先に使う財布:______(推奨:課税口座)

② 次に使う財布:______(推奨:NISA口座)

③ 最後に使う財布:______(推奨:iDeCo)

4. あなたの「キャッシュフロー計画」(理想)

・60歳~65歳は、______ で生活する。

・65歳~70歳は、______ で生活する。

・70歳以降は、______ で生活する。

【おわりに】

これであなたは、「山登り」の計画(第1・2回)だけでなく、「下山」の計画も手に入れました。出口戦略とは「いつ売るか」という短期的なものではなく、「資産全体を、人生を通じてどう使いこなすか」という壮大な設計図です。この設計図を持つ者だけが、真の「長期投資マスター」となれるのです。

次回予告:第4回【運用効率最大化編】では、下落を利益に変えるプロの戦術と、追加投資の「実弾」をどう確保するかについて学びます。