「NISA満額」でも、なぜか残る“お金の不安”…その正体とは?

こんにちは!3000人以上の資産相談に乗ってきた、あなたの資産形成パートナー、まさとFPです。

「新NISA、満額投資してます!」「iDeCoもやってます!」

素晴らしいですね。私の個別相談でも、まずNISAやiDeCoから始める方が大半です。しかし、そんな優等生な方々ほど、こんな共通の“モヤモヤ”を抱えています。

「NISAで将来2,000万円や3,000万円の資産を築けても、それだけで本当に安心できるのだろうか…? 値上げも続くし、給料が劇的に上がるわけでもない。何か、もう一つ“太い柱”がないと心許ない…」

その感覚、大正解です。なぜなら、多くの方が実践している資産運用には、実は“決定的に欠けている視点”があるからです。

この記事では、まず「盤石な資産」を築くための全体戦略図を示し、その上で、あなたの資産を飛躍させる最強の武器「レバレッジ」について、その仕組みと絶大な威力を徹底的に解説します。

レバレッジの話の前に:資産形成の「全体戦略図」を知ろう

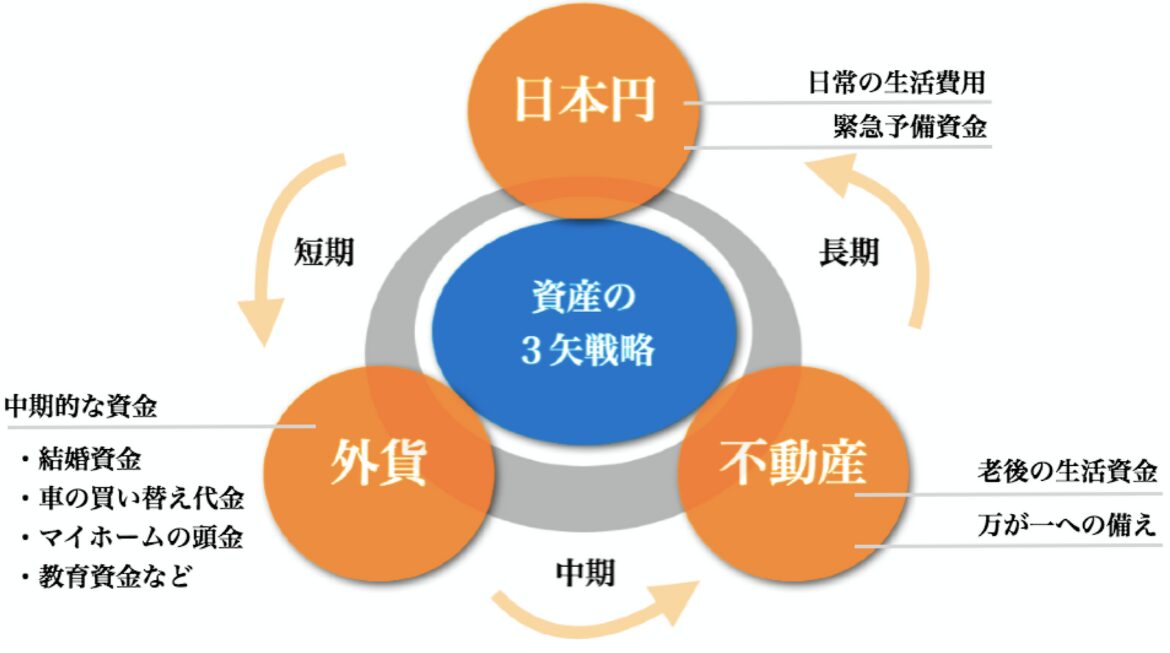

どんなに強力な武器も、戦いの全体像を知らずに振り回しては効果がありません。私が3000人以上の相談経験から確立した、どんな経済状況にも負けない資産ポートフォリオの考え方が『資産運用 “三つの矢” 戦略』です。

性質の異なる3つの資産(矢)を組み合わせ、互いの弱点を補い合うことで、鉄壁の経済的土台を築きます。

第一の矢:守りの礎「日本円」🇯🇵

最初の矢は、日本円の現金・預金です。その役割は、病気や失業といった不測の事態に備える「生活防衛資金」。これがあるからこそ、私たちは安心して残りの資金を積極的な運用に回せます。会社員なら生活費の3ヶ月〜半年分が目安です。

第二の矢:成長のエンジン「外貨(NISAなど)」🌍

守りを固めたら、次は資産を育てる「攻め」の矢、外貨建て資産です。日本円だけでは、インフレ(物価上昇)でお金の価値が目減りしてしまいます。そこで、NISAなどを活用して「全世界株式」や「米国株式(S&P500)」に連動する投資信託を積み立て、世界経済の成長に乗って資産を増やします。これはインフレや円安に対する強力な防御策にもなります。

しかし、この二本の矢だけでは「決定的な壁」にぶつかる

「日本円で守り、NISAで攻める」…完璧に見えますよね? しかし、この戦略には大きな限界があります。それは、

- 自分の労働収入(自己資金)の範囲でしか資産を増やせない。

- 資産を取り崩すまで、毎月の現金収入(キャッシュフロー)は1円も増えない。

この「自己資金の壁」と「キャッシュフローの欠如」という問題を解決し、資産形成のステージをもう一段階引き上げるのが、第三の矢です。

第三の矢:未来の安定収入「不動産」🏠

最後の矢が、不動産(実物資産)です。不動産は、先の二本の矢にはない、以下の二つの特徴を持っています。

- 銀行融資という「他人資本(レバレッジ)」を使って、自己資金の何倍もの資産を動かせる。

- ローン完済後は、安定した「家賃収入(自分年金)」が毎月入ってくる。

以下の表を見れば、それぞれの矢の役割の違いが一目瞭然です。

| 第一の矢:円預金 🇯🇵 | 第二の矢:NISA 🌍 | 第三の矢:不動産 🏠 | |

|---|---|---|---|

| 目的 | 生活防衛 | 資産の成長 | 収入源の確保 |

| 原資 | 自己資金 | 自己資金 | 自己資金+他人資本 |

| キャッシュフロー | なし | なし | あり(家賃収入) |

このように、普通の会社員が資産の壁を突破するには、第三の矢、すなわち「不動産」をポートフォリオに加えることが不可欠です。そして、その不動産の力を最大化する技術こそが「レバレッジ」なのです。

前置きが長くなりましたが、ここからが本題です。あなたの資産を飛躍させる「レバレッジ」の仕組みを、見ていきましょう。

1. そもそも「レバレッジ」とは?【1分でわかる基本】

レバレッジ(Leverage)とは、直訳すると「てこの原理」。つまり、「小さな力(自己資金)で、大きなモノ(不動産という資産)を動かす技術」のことです。

通常、100万円の資産を買うには、100万円の自己資金が必要です。しかし、不動産投資の世界では、金融機関からの融資(他人資本)を使うことで、例えば100万円の自己資金で、1,000万円、2,000万円といった資産を手に入れることが可能になります。

これが、不動産投資が他の金融商品と一線を画す、最大の魅力なのです。

2.【衝撃シミュレーション】レバレッジの「あり/なし」で資産はこう変わる

では、レバレッジを使うと、資産の増え方は具体的にどれくらい変わるのでしょうか?

自己資金300万円を持つ、35歳の会社員が20年間資産運用した場合を比べてみましょう。

ケースA:レバレッジなし(投資信託をコツコツ)

自己資金300万円を、人気のインデックスファンドで年利5%(複利)で運用。

20年後の資産額は…

約796万円

堅実な方法ですが、資産の伸びは自己資金の範囲内に留まります。

ケースB:レバレッジあり(不動産投資)

自己資金300万円を頭金に、2,700万円の融資を受け、3,000万円の物件を運用。

20年後の純資産額は…

約1,800万円

家賃収入でローンを返済。20年後には物件価値(仮に変動なし)からローン残債を引いた額が純資産に。※簡略化したシミュレーションです

いかがでしょうか。同じ自己資金、同じ期間でも、レバレッジを使うか否かで、資産額に1,000万円以上もの差が生まれるのです。これが、普通の会社員が資産のジャンプアップを狙える理由です。

3. FP相談室「年収800万・41歳課長」が絶望から抜け出したリアル事例

「シミュレーションは分かったけど、本当にそんなうまくいくの?」と思いますよね。私が実際に担当した、ペルソナ像に非常に近いお客様の事例をご紹介します。

相談者:高橋さん(41歳)

まさとさん、私はIT企業で課長をしており、年収は850万円です。でも、子供2人の私立中学の学費と住宅ローンで、毎月のキャッシュフローはカツカツ。貯金は500万円ほどありますが、これ以上どうやって資産を増やせばいいのか…。このまま会社にしがみついても、明るい未来が見えません。

まさとFP

高橋さん、お気持ちはよく分かります。ですが、高橋さんには、ご自身が気づいていない“最強の資産”があります。それは、これまで真面目にキャリアを積んでこられた「社会的信用力」です。

不動産投資のレバレッジは、その目に見えない「信用力」を、金融機関の「融資」という形に換金する技術なんです。その信用力を使って、給料以外の第二のエンジンを手に入れましょう。

【提案後の変化】

高橋さんは、ご自身の「信用力」を活かして金融機関から3,000万円の融資を引き、都心部の収益用不動産を2戸購入。ローン返済は家賃収入でほぼ相殺され、手出しはほとんどありません。

先日、「まさとさん、驚きました。これまで僕の資産は『給料からの貯金』という蛇口一つでした。でも今は、家賃収入という第二の蛇口がある。この精神的な安心感は、何物にも代えがたいです。会社の仕事にも、良い意味で余裕を持って臨めるようになりました」と、晴れやかな顔でご報告くださいました。

4. なぜ不動産投資「だけ」が、この魔法を使えるのか?

「でも、なんで株や投資信託じゃダメなの?」という疑問が湧きますよね。

金融機関が、株式投資のためにお金を貸してくれることは、まずありません。なぜなら、価格変動が激しく、担保としての価値が不安定だからです。

一方、不動産は、「事業」として捉えられます。購入する物件そのものが担保となり、さらに、そこから生まれる安定した「家賃収入」という事業収益が見込めるため、金融機関は「この事業なら、貸したお金をきちんと返済してくれるだろう」と判断し、融資をしてくれるのです。

あなたの「社会的信用力」と、物件の「収益性」。この2つを掛け合わせることで初めて、レバレッジという魔法が使えるようになります。

5.【最重要】レバレッジの「光」と「影」~プロが必ず確認する3つの注意点~

ここまでレバレッジの魅力を語ってきましたが、私はFPとして、そのリスク(影)の部分も正直にお話しなければなりません。レバレッジは諸刃の剣。使い方を間違えれば、大きな損失に繋がる可能性もあります。

注意点①:金利上昇リスク

現在、多くの不動産ローンは「変動金利」で組まれます。将来、金利が上昇すれば、毎月の返済額が増える可能性があります。対策として、金利が低い今のうちに積極的に繰り上げ返済を進める、家賃を緩やかに上げていく交渉をする、といった戦略が考えられます。

注意点②:空室リスク

レバレッジの根幹は家賃収入です。入居者が決まらなければ、ローン返済を自分のお金で賄うことになります。このリスクを避けるためには、徹底した「立地選定」と「信頼できる管理会社選び」が不可欠です。この点については、別の記事で詳しく解説しています。

注意点③:フルローン(オーバーローン)の罠

「自己資金ゼロでOK!」という甘い言葉には注意が必要です。不動産購入には、登記費用や不動産取得税などの「諸費用」が別途かかります。また、急な修繕費が発生することも。最低でも物件価格の5%~10%程度の自己資金は用意しておくべき、というのが私の考えです。

6. よくある質問(Q&A)

最後に、レバレッジに関してよくいただく質問にお答えします。

Q1. 年収500万円台でも、融資は受けられますか?

A1. はい、十分に可能です。年収も重要ですが、金融機関は「勤務先の安定性」や「勤続年数」「他の借入状況」などを総合的に判断します。特に、上場企業や公務員の方は、高い信用力を評価されます。諦める前に、一度ご自身の「信用力」をプロに診断してもらうことをお勧めします。

Q2. レバレッジは、高ければ高いほど良いのですか?

A2. 一概にそうとは言えません。レバレッジを高める(自己資金を減らす)ほど、資産拡大のスピードは上がりますが、金利上昇時や空室時のキャッシュフロー悪化リスクも高まります。ご自身の年齢やリスク許容度に合わせて、「安全な範囲で、最大限の効果を狙う」のがプロの戦略です。一般的には、自己資金10%以上が一つの目安になります。

Q3. 金融機関はどうやって選べばいいですか?

A3. 金融機関によって、金利や融資期間、評価してくれる物件の種類などが全く異なります。一つの銀行に断られても、別の銀行ではあっさり通ることも珍しくありません。個人で全ての銀行を回るのは非効率なので、様々な金融機関と太いパイプを持つ、信頼できる不動産会社をパートナーに付けることが、成功への最短ルートです。

まとめ:あなたの「信用力」は、未来の資産に変わる

いかがでしたでしょうか。最後に、この記事の要点をまとめます。

- 資産形成には、「円」「外貨(NISA)」「不動産」の三本の矢を組み合わせる全体戦略が不可欠である。

- レバレッジとは、小さな自己資金で、大きな資産を動かす技術であり、普通の会社員が資産の壁を突破する鍵である。

- その正体は、あなたがこれまで築いてきた「社会的信用力」の換金術である。

- ただし、金利や空室などのリスク管理を徹底することが成功の絶対条件である。

もしあなたが、今のラットレースから抜け出し、資産形成のステージを一つ、二つと上げたいと本気で願うなら。まずは、あなた自身の「社会的信用力」が、一体どれくらいの「未来の資産」に変わる可能性があるのか、知ることから始めてみませんか?

【LINE登録者限定】不動産投資で失敗する前に読みたい「スタートアップ・バイブル」を無料配布中

今、公式LINEに友だち登録していただくと、

【知識ゼロから始める不動産投資スタートアップ・バイブル(PDF)】

を無料でプレゼントいたします。

年間300件以上の資産相談に乗るFPが「これだけは押さえてほしい」という知識を、この一冊に凝縮。多忙な会社員でも、最短ルートで資産形成を始めるための”勝利の方程式”がわかります。

ご登録後、すぐにPDFをお受け取りいただけます。まずはこのガイドで、失敗しないための第一歩を踏み出してください。

赤坂ファイナンシャル株式会社 代表取締役

元大手企業勤務、3,000人以上の相談実績と著書『地味な投資で2000万円』を持つお金のプロ。ファイナンシャルプランナー、クレジットカードアドバイザー®として、難しい金融の話を初心者向けにわかりやすく解説しています。

主な実績

著書:『自由に生きるための 地味な投資で2000万円』

メディア出演:テレビ朝日「グッド!モーニング」、週刊SPA!、現代ビジネス、プレジデントオンライン等 多数

講演実績:一部上場企業、経営者団体など