【FPが実体験で解説】なぜ、ゼロから1000万円を貯めた経験が最強の武器になるのか?

「周りはもっと貯めているんだろうな…」

「1000万円貯まっても、生活は何も変わらないし…」

必死に努力して資産1000万円を達成したのに、なぜか自信が持てない。SNSを見れば、もっとすごい人がたくさんいる。そんな風に感じていませんか?

断言します。ゼロから資産1000万円を作り上げたあなたは、紛れもない「勝ち組」です。

これは精神論ではありません。10年以上お金のコンサルティングをしてきた私の実体験と、客観的なデータに基づいた事実です。

この記事では、なぜ1000万円達成がそれほどまでに凄いことなのか、その具体的な5つの理由を、私の実体験も交えながら徹底的に深掘りします。

読み終える頃には、あなたが手にした資産と経験の「本当の価値」に気づき、次の一歩へ踏み出す自信が湧いてくるはずです。

この記事の内容は、以下の動画でも詳しく解説しています!

理由1:あなたは既に「上位3割」の希少な存在である

まず、客観的な事実からお伝えします。金融資産1000万円を保有している時点で、あなたは日本のトップ層に位置しています。

公的データが示す「1000万円の壁」

これは私が勝手に言っているのではなく、金融広報中央委員会(日本銀行内に事務局を置く公的機関)が毎年実施している「家計の金融行動に関する世論調査」という非常に信頼性の高いデータが示しています。

金融資産1000万円以上の世帯割合

約3割

(※二人以上世帯・2023年調査より。金融資産を保有していない世帯を含む)

つまり、10世帯のうち7世帯は1000万円に到達していないのです。これは、競争が激しくなると上位2割と下位8割に分かれるという「2:8の法則」にも近い数字です。

あなたが日々節約し、コツコツ投資を続けてきた結果は、既にあなたを大多数から抜け出した「希少な存在」へと押し上げているのです。

出典:家計の金融行動に関する世論調査 – 金融広報中央委員会

理由2:労働収入という「足し算」から、資産収入という「掛け算」の世界へ突入する

資産1000万円は、お金の増やし方が根本的に変わる「ゲームチェンジ」の瞬間です。

お金がお金を生む「雪だるま効果」が始まる

これまでの資産形成は、「収入 – 支出 = 貯蓄」という、地道な「足し算」の世界でした。しかし、1000万円という元本は、本格的な資産収入(不労所得)を生み出し始めます。

資産収入の世界は、「資産 × 利回り = 収入」という「掛け算」の世界です。

資産10万円の場合

年5%の運用で

5,000円

資産1000万円の場合

年5%の運用で

50万円

同じ5%でも、生み出される金額は100倍です。年間50万円、つまり毎月約4万円が、あなたが寝ている間も自動的にチャリンチャリンと入ってくる状態。このインパクトは、経験した人にしか分かりません。

この「お金の雪だるま」は、転がり始めこそ小さいですが、1000万円を超えたあたりから加速度的に大きくなっていくのです。

理由3:嫌なことを「断る権利」という、人生最強のカードが手に入る

資産1000万円がもたらす最大の価値は、お金そのものよりも「精神的な自由」かもしれません。

「いつでも辞められる」という心のセーフティネット

私がコンサルで見てきた中で、心身を壊すほど追い詰められてしまう人の多くは、「お金がないから、この仕事を辞められない」という状況に陥っていました。

「手取りが20万円以下で、家と職場の往復だけ。転職活動をする気力も時間もない…」

「理不尽な要求をされても、生活のために我慢するしかない…」

しかし、もしあなたの後ろに「1000万円」という貯蓄があればどうでしょうか?

仮に仕事を辞めても、1〜2年は無収入でも十分に生活し、万全の体制で次のキャリアを探すことができます。

この「いざとなったら辞められる」という選択肢があるだけで、心には絶大な余裕が生まれます。理不尽な要求に「NO」を突きつけ、自分の尊厳を守るための最強のカード。それが資産1000万円なのです。

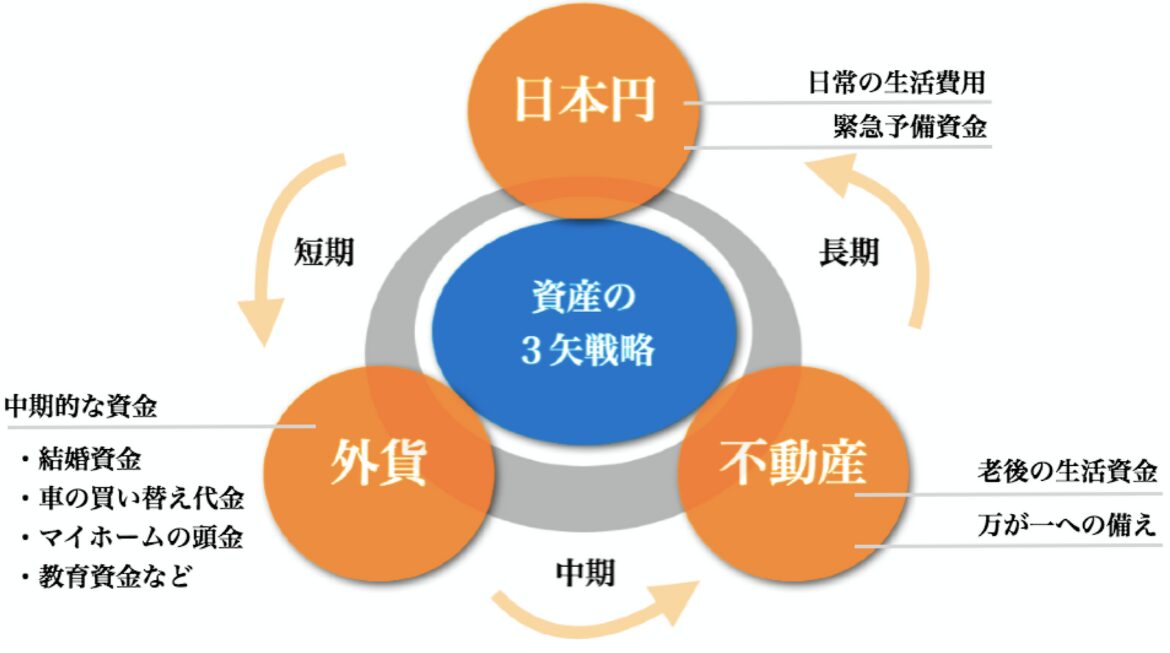

理由4:「ペイオフ」を意識し、資産防衛という次のステージに進める

資産がゼロの時は「攻め」だけを考えていれば良かったのですが、1000万円は「守り」も意識し始めるべき重要な転換点です。

ペイオフ上限と資産分散の始まり

ペイオフとは、万が一銀行が破綻した際に、預金保険制度によって保護される預金の上限額のことです。これは、1金融機関あたり元本1000万円とその利息までと定められています。

つまり、一つの銀行に1000万円以上を預けていると、超えた分は保護されないリスクが出てくるのです。

また、資産全体で考えても、1000万円を株式100%で運用していると、リーマンショック級の暴落が起きた際に資産が600万円に減る(-40%)可能性もあります。精神的なダメージは計り知れません。

だからこそ、1000万円を超えたあたりから、

- 預金を複数の銀行に分ける

- 株式だけでなく、債券や金(ゴールド)など、異なる値動きをする資産を組み入れる

といった「資産を守る」という視点が必要になります。これは、初心者を卒業し、資産形成の中級者・上級者へとステップアップした証なのです。

理由5:ゼロから1000万円を作った「スキルと経験」こそが、最強の武器になる

私が5つの理由の中で最も重要だと考えているのが、この最後の理由です。

再現性のある「富を築く力」

宝くじや相続で1000万円を手にした人と、ゼロから作り上げたあなたとでは、決定的な違いがあります。それは、お金を貯め、増やすための「スキル」と「経験」です。

あなたは、この1000万円までの道のりで、

- 家計を管理し、継続的に積立資金を捻出する「自己規律」

- 手数料の安い優良な投資先を選ぶ「金融知識」

- 市場の暴落に動じず、投資を続ける「精神力」

といった、お金に困らない人生を送るための本質的な能力を、既に体得しているのです。

このスキルがあれば、たとえ不測の事態で資産を失ったとしても、あなたは何度でもやり直すことができます。

【朗報】1000万円から2000万円は、もっと楽になる

毎月5万円を年利7%で積み立てた場合、

・0円 → 1000万円:約10年

・1000万円 → 2000万円:約5年

次に同じ1000万円を増やすのにかかる時間は、なんと半分になります。これは、あなたのスキルと、お金がお金を生む「掛け算」の力が合わさるからです。一番大変な山は、もう越えたのです。

まとめ:1000万円はゴールではない。自信を持って次のステージへ進むための「最強の切符」だ

改めて、資産1000万円達成が「勝ち組」である5つの理由を振り返りましょう。

- 客観的事実:あなたは既に日本の「上位3割」に入っている。

- お金の増え方:「足し算」から「掛け算」の世界へ変わり、資産形成が加速する。

- 精神的な自由:嫌なことを「断る権利」が手に入り、人生の主導権を握れる。

- ステージの変化:「攻め」一辺倒から「守り」も固める中級者・上級者へと進化する。

- 最強の武器:ゼロから富を築く「スキルと経験」が身につき、生涯お金に困らなくなる。

あなたが血の滲むような努力で手にした1000万円は、単なる数字ではありません。

それは、これからの人生をより豊かに、より自由に生きるための「最強の切符」なのです。

自分の努力と経験に、もっと胸を張ってください。そして、自信を持って、資産2000万円、3000万円という次のステージへ、一緒に進んでいきましょう。

よくあるご質問(FAQ)

Q. 独身(単身世帯)の場合でも、1000万円はすごいですか?

A. はい、非常にすごいです。金融広報中央委員会の同調査(2023年)によると、単身世帯で金融資産1000万円以上を保有しているのは全体の約2割(20.4%)です。二人以上世帯よりもさらに希少性が高く、素晴らしい成果と言えます。

Q. 住宅ローンなどの負債がある場合、どう考えればいいですか?

A. 金融資産(預金や株など)から負債(住宅ローンなど)を差し引いたものを「純資産」と呼びます。この記事では金融資産1000万円に焦点を当てていますが、純資産で1000万円を超えているのであれば、それはさらに価値のあることだと自信を持ってください。

Q. 1000万円を超えたら、次に何をすればいいですか?

A. まずは「理由4」で述べたように、資産の「守り」を意識し始めることが重要です。具体的には、アセットアロケーション(資産配分)を見直し、株式だけでなく債券や金などをポートフォリオに加えることを検討しましょう。ご自身の年齢やリスク許容度によって最適な配分は異なりますので、専門家への相談も有効な選択肢です。

あなたの「次の1000万円」を、プロと一緒に目指しませんか?

「自分に合った資産防衛の方法が知りたい」「2000万円に向けた具体的なプランを立てたい」

そんなあなたの悩みに、FPとして個別にお答えします。

今ならLINE登録者限定で、リアルタイムの経済が分かる資産形成レポートを無料でプレゼント中です!

赤坂ファイナンシャル株式会社 代表取締役

元大手企業勤務、3,000人以上の相談実績と著書『地味な投資で2000万円』を持つお金のプロ。ファイナンシャルプランナー、クレジットカードアドバイザー®として、難しい金融の話を初心者向けにわかりやすく解説しています。

主な実績

著書:『自由に生きるための 地味な投資で2000万円』

メディア出演:テレビ朝日「グッド!モーニング」、週刊SPA!、現代ビジネス、プレジデントオンライン等 多数

講演実績:一部上場企業、経営者団体など