「老後2,000万円問題」「終わらない値上げラッシュ」「なかなか上がらない給料…」

将来のお金に対する不安を抱えながらも、「資産運用は怖いし難しそう…」「とりあえず銀行預金で」と思っていませんか?

しかし、残念ながら今の時代、日本円の預金だけではインフレによって資産価値が目減りしていくのが現実です。

この記事では、そんなあなたの不安を解消し、どんな経済状況にも負けない「盤石な経済的土台」を築くための具体的な戦略として、私が提唱する『資産運用 “三つの矢” 戦略』をお伝えします。あなたも今日から未来のための第一歩を踏み出しましょう。

なぜ一本の矢ではダメ?資産運用「三つの矢」戦略とは

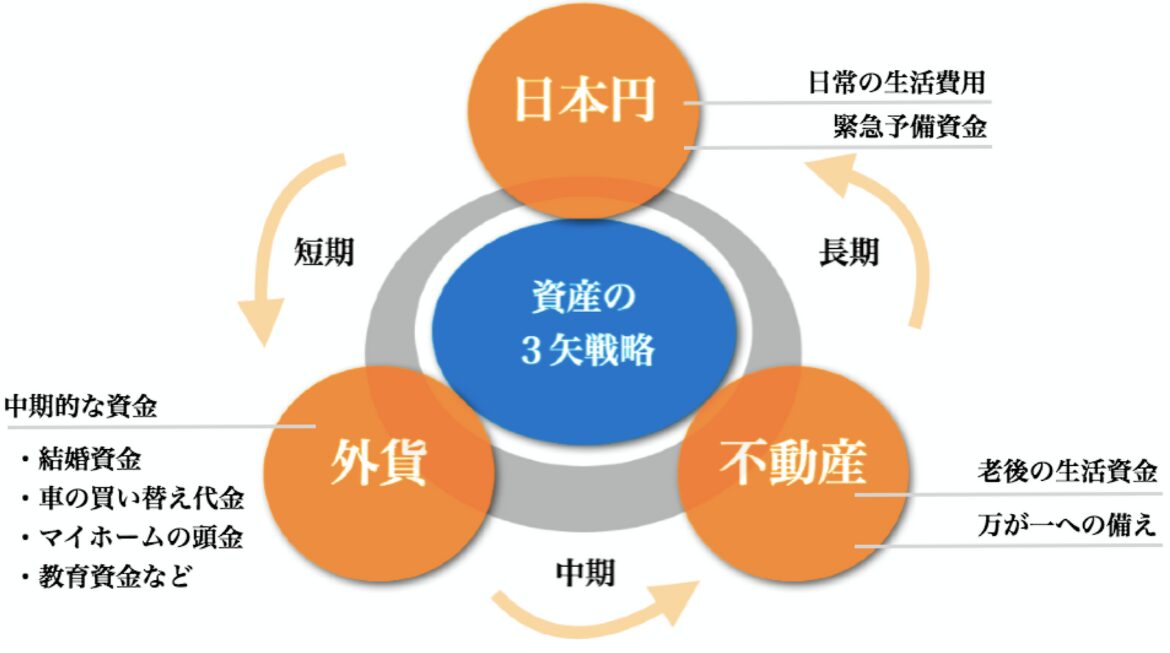

『三つの矢戦略』とは、性質の異なる3つの資産を組み合わせることで、お互いの弱点を補い合い、経済的な基盤を文字通り “がっちり” 固めるための考え方です。その三本の矢とは、こちらです。

- 第一の矢【守り】:日本円 🇯🇵 … 不測の事態に備える盤石な土台

- 第二の矢【成長】:外貨(NISA)🌎 … インフレに負けず資産を育てるエンジン

- 第三の矢【安定】:不動産 🏠 … 未来の安定収入を生み出す資産

「なぜこの三つなの?」「一つだけじゃダメなの?」その理由を、それぞれの矢が持つ重要な役割と共に、じっくり解説していきます。

第一の矢:すべての土台となる「守りの日本円」

最初の矢は、私たちに最も身近な日本円(現金・預金)です。「増えないのになぜ?」と思うかもしれませんが、その役割は「攻めるための守り」。これがなければ、他の矢も活かせません。

役割:不測の事態に備える「生活防衛資金」

病気やケガ、失業など、人生の不測の事態に備えるためのお金を「生活防衛資金」と呼びます。この資金があるからこそ、私たちは安心して日々の生活を送り、そして残りの資金を積極的に運用に回せるのです。

【生活防衛資金の目安】

会社員なら生活費の3ヶ月〜半年分、自営業やフリーランスの方は1年分を目安に、すぐに引き出せる普通預金などで確保しておきましょう。

この「守り」の矢が、精神的な安定と、他の矢で積極的に攻めるための盤石な土台となります。

第二の矢:資産を育てる「攻めの外貨(NISA)」

守りを固めたら、次は資産を積極的に育てていく「攻め」の矢、外貨建て資産の出番です。

役割:インフレと円安から資産を守り、世界経済の成長に乗る

日本円だけを持つ最大のリスクは、物価上昇(インフレ)によってお金の価値が実質的に下がってしまうこと。そこで活躍するのが、米ドルなどを中心とした外貨建て資産です。

日本でインフレが進む局面では、円の価値が下がる「円安」になりやすく、相対的に外貨の価値が上がります。つまり、外貨資産を持つことは、日本円の価値が目減りするリスクに対する強力なヘッジ(防御策)になるのです。

▶ 関連記事:日本でハイパーインフレは起きるのか?専門家が解説する3つのシナリオ

【具体策】新NISAで始める国際分散投資

最も簡単で効果的な方法は、新NISAなどの制度を活用して、投資信託で国際分散投資をすることです。具体的には、以下の2つが代表的です。

eMAXIS Slim 全世界株式(オール・カントリー)

これ一本で、日本を含む世界中の企業にまとめて投資。「世界経済全体の成長」の恩恵を受ける王道ファンドです。

eMAXIS Slim 米国株式(S&P500)

世界経済を牽引するアメリカの主要企業500社に投資。より高い成長を期待するならこちらが候補になります。

これらの投資信託を毎月コツコツ積み立てるだけで、あなたは世界中の成長企業のオーナーの一人となり、外貨ベースで資産を育てていくことができます。

▶ 関連記事:NISA・iDeCoだけでは不十分?不動産投資を組み合わせるべき理由

第三の矢:未来を盤石にする「資産形成の不動産」

最後の矢は、これまでの二本の矢をさらに強固にし、未来の生活を支えるための不動産(実物資産)です。

役割:「他人資本」で資産を拡大し、「自分年金」を作る

NISAだけで老後資金を準備するのは素晴らしいことですが、それだけでは得られないメリットが不動産にはあります。最大の特徴は、銀行融資(他人資本)を活用できる「レバレッジ効果」です。

自分の力だけでは動かせなかったはずの大きな資産を、銀行の力を借りて運用し、家賃収入でローンを返済していく。これにより、資産形成のスピードが加速し、ローン完済後は家賃収入がまるごと「自分だけの年金」になります。

▶ 関連記事:少ない自己資金で大きな資産を築く「レバレッジ」の仕組みを徹底解説

NISAと不動産、両方持つことの真価

NISA(金融資産)と不動産(実物資産)は、どちらか一方ではなく、両方持つことで真価を発揮します。その違いを比べてみましょう。

| 特徴 | NISA(金融資産) | 不動産投資(実物資産) |

|---|---|---|

| レバレッジ効果 | × (自己資金のみ) |

◎ (ローン活用可) |

| インカムゲイン | △ (配当金は不安定) |

◎ (安定した家賃収入) |

| インフレ耐性 | △ | ◎ |

| 生命保険効果 | × | ◎ (団体信用生命保険) |

このように、お互いの弱点を補い合う理想的な関係なのです。

▶ 関連記事:【生命保険の見直しも】サラリーマンの不動産投資入門|保障と資産を同時に作る方法

【具体策】サラリーマンが始めるなら「中古・区分・都心」

不動産投資の中でも、特にサラリーマンの方には、信用力を活かして始められる東京都心部の中古ワンルームマンション投資がおすすめです。具体的な始め方や物件の選び方については、こちらの完全ガイドで詳しく解説しています。

まとめ:三本の矢を束ね、不安のない未来へ!

「三つの矢戦略」のポイントを改めてまとめます。

鉄壁の資産ポートフォリオ

- 第一の矢「日本円」で、不測の事態に備える守りを固め、

- 第二の矢「外貨」で、インフレに負けない成長エンジンを手に入れ、

- 第三の矢「不動産」で、未来の安定収入源を確保する。

一本では簡単に折れてしまう矢も、三本束ねれば折れない。この古代の知恵こそが、変化の激しい現代を生き抜くための、資産運用の本質です。

この記事が、あなたの「お金の不安」を「未来への希望」に変えるきっかけになれば、これ以上嬉しいことはありません。

LINE登録で、専門家への相談が無料に!

【この記事を読んだ方限定】

「自分にはどんな物件が合っている?」「まずは何から始めるべき?」

そんなあなたの疑問にプロのFPが直接お答えするほか、不動産投資で成功するための「勝ち方戦略」や、表には出ない限定情報も定期的に受け取れます。

今、下のボタンから公式LINEに登録するだけで、通常15,000円の個別相談が初回無料に!

無理な営業は一切ありません。あなたの資産形成の第一歩を、LINEからお気軽にご相談ください。

赤坂ファイナンシャル株式会社 代表取締役

元大手企業勤務、3,000人以上の相談実績と著書『地味な投資で2000万円』を持つお金のプロ。ファイナンシャルプランナー、クレジットカードアドバイザー®として、難しい金融の話を初心者向けにわかりやすく解説しています。

主な実績

著書:『自由に生きるための 地味な投資で2000万円』

メディア出演:テレビ朝日「グッド!モーニング」、週刊SPA!、現代ビジネス、プレジデントオンライン等 多数

講演実績:一部上場企業、経営者団体など