こんにちは!累計3000人以上の資産相談に乗ってきた、あなたの資産形成パートナー、まさとFPです。

2024年、日銀のマイナス金利政策が解除され、ニュースやSNSではこんな言葉が毎日のように飛び交っています。

「ついに金利が上がる!」

「変動金利でローンを組んだ人は破綻する…?」

こうした情報に触れるたび、「今から不動産投資を始めて、本当に大丈夫だろうか…」「変動金利でローンを組むのは、危険な賭けなのでは?」と、あなたの心は不安でいっぱいかもしれません。特に、NISAやiDeCo以外の資産形成を模索している方にとっては、大きな懸念点でしょう。

しかし、ご安心ください。私はFPとして、これまで何度も金利の変動局面を経験し、お客様の資産を守ってきました。その結論から言えば、金利の動向を正しく理解し、適切な“備え”さえしておけば、金利上昇は決して恐れるに足りません。

この記事では、変動金利と固定金利の根本的な違いから、2025年現在の市況を踏まえた最適な選び方、そしてプロが実践する鉄壁のリスク対策まで、あなたの不安を解消するための全てを、具体的にお話しします。

1.【結論】2025年現在、過度な心配は不要。ただし“思考停止”は危険

まず、今のあなたの最大の疑問にお答えします。「日本の金利は、今後どうなるのか?」

様々な意見がありますが、私を含め多くの専門家は、「金利は緩やかに上昇する可能性はあるが、欧米のような急激な利上げは考えにくい」と見ています。

なぜなら、急激な金利上昇は、住宅ローンを変動金利で組んでいる多くの国民の生活や、国の借金(国債)の利払い費を直撃し、日本経済全体に深刻なダメージを与えかねないからです。政府・日銀も、それは避けたいはずです。

【まさとFPの視点】

重要なのは、「上がるか、下がるか」を当てることではありません。それは誰にも分かりません。私たちがすべきなのは、「もし、金利が1%上昇したら、自分の返済額はどうなるのか?」を具体的に把握し、「その時、自分はどう対処するのか?」という対策を、あらかじめ決めておくことです。この“備え”こそが、プロと素人を分ける決定的な差です。

2. 変動金利 vs 固定金利、あなたに最適なのはどっち?【徹底比較】

では、不動産投資ローンにおける2大選択肢、「変動金利」と「固定金利」のどちらを選ぶべきか。それぞれの特徴を比較し、メリット・デメリットを整理しましょう。(※そもそもローン審査に通るための秘訣も重要です)

| 変動金利 | 固定金利 | |

|---|---|---|

| 金利水準 | 低い(1%台~) | 高い(2%台~) |

| 金利変動リスク | あり(半年ごとに見直し) | なし(借入期間中ずっと一定) |

| 月々の返済額 | 少ない | 多い |

| 向いている人 | ・金利上昇時に繰上返済できる人 ・キャッシュフローを重視する人 |

・将来の返済額を確定させたい人 ・金利の動向を気にしたくない人 |

FPとしての結論:不動産投資なら「変動金利」が基本戦略

住宅ローンの場合はご家庭の状況によりますが、「不動産投資」という事業においては、変動金利を選択するのが基本戦略です。なぜなら、投資の目的は「家賃収入から経費とローン返済を引いた、手残りのキャッシュフローを最大化すること」だからです。

金利が低い変動金利は、月々の返済額を抑え、キャッシュフローを大きくしてくれます。もちろん金利上昇リスクはありますが、それは次の章で解説する「対策」で十分にコントロール可能です。

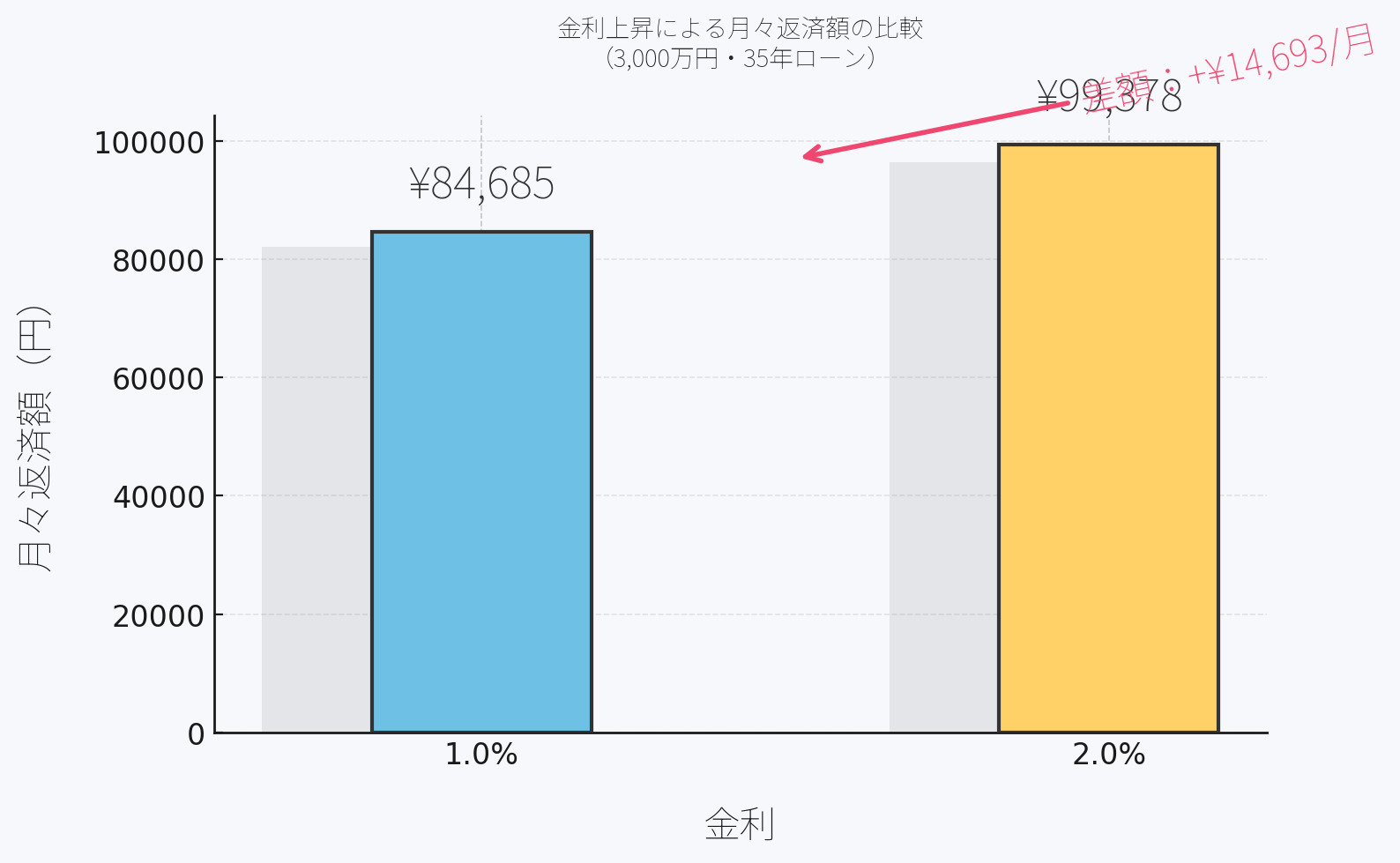

3.【衝撃シミュレーション】もし金利が1%上昇したら、返済額はいくら増えるのか?

「リスクをコントロールする」と言うからには、まずそのリスクを具体的に「見える化」する必要があります。仮に、3,000万円を35年ローン(元利均等返済)で借りた場合、金利が1%上昇すると、月々の返済額はどうなるか見てみましょう。これは一般的なサラリーマン投資家が組むことが多いローン設定です。

金利1.0%の場合

月々 約84,685円

金利2.0%の場合

月々 約99,378円

差額:月々 約+14,693円

いかがでしょうか。金利が1%上がると、月々の負担は約1.5万円増える、ということが具体的に分かりました。これが、私たちが「備えるべき」リスクの大きさです。この金額を見て、「それくらいなら、家賃収入の範囲内で十分に吸収できるな」「この金額を、毎月貯蓄しておけばいいんだな」と、冷静に対策を考えられるようになります。

4.【プロの実践】金利上昇リスクを無力化する“3つの防衛策”

では、先ほどの月々約1.5万円の負担増に、どう備えるか。私がお客様に必ずお伝えしている、プロが実践する3つの防衛策をご紹介します。

防衛策①:金利上昇分を「つもり貯金」する

最も簡単で、最も効果的な対策です。現在の低い金利でローンを組みつつも、頭の中では「金利が1%上がった場合の返済額」を毎月支払っている“つもり”になり、その差額を別の口座に貯金していく方法です。先ほどの例なら、毎月1.5万円を貯蓄に回します。これだけで、実際に金利が上がっても、慌てることは一切ありません。

防衛策②:キャッシュフローで「繰り上げ返済」を加速させる

不動産投資で得られたキャッシュフローを、遊びに使ってしまうのではなく、積極的に繰り上げ返済に回しましょう。繰り上げ返済で元本を減らせば、将来の金利上昇時の利息負担を大幅に軽減できます。特に、返済期間を短くする「期間短縮型」の繰り上げ返済が効果的です。(最終手段としての売却=出口戦略も常に頭に入れておきましょう。)

防衛策③:インフレに合わせて「家賃を上げる」交渉をする

そもそも、金利が上昇するのは、景気が上向き、インフレ(物価上昇)になっている時です。世の中のモノやサービスの値段が上がっているのですから、あなたの資産が生み出すサービスである「家賃」を上げる交渉をするのは、当然の権利です。賃貸需要が強い都心部で、空室リスクの低い物件を所有していれば、周辺の家賃相場を見ながら、入居者の更新時などに、緩やかな家賃の値上げ(賃料増額請求)を検討しましょう。

5.【実録】FP相談室~金利上昇の不安で一歩が踏み出せなかったIさんの事例~

相談者:Iさん (41歳)

まさとさん、老後のための資産形成として不動産投資には非常に興味があるのですが、どうしても金利上昇が怖くて…。変動金利はリスクが高いと聞きますし、かといって固定金利だとキャッシュフローがほとんど出ない。どうすればいいか分からず、もう1年以上も足踏みしています。

まさとFPの回答

Iさん、そのお気持ちはよく分かります。恐怖の正体は、「知らないこと」です。先ほどのシミュレーションのように、リスクを「見える化」し、具体的な「対策」を立てれば、恐怖は「管理すべき課題」に変わります。変動金利で始めて、先ほどの防衛策①「つもり貯金」を徹底しませんか?それで、Iさんの不安は9割解消できますよ。

その後、Iさんは変動金利でローンを組み、見事に大家さんデビュー。「つもり貯金」を実践することで、「いつ金利が上がっても大丈夫」という絶大な安心感を得られ、今では精神的に余裕を持って、2戸目の購入を検討されています。

まとめ:金利は「恐れる」な、「使いこなせ」

金利上昇は、不動産投資家にとって無視できないリスクです。しかし、それは「備えあれば憂いなし」の典型例でもあります。

- 日本の金利は、急激に上昇する可能性は低いと見られている。

- 不動産投資の基本戦略は、キャッシュフローを最大化する「変動金利」。

- 金利が1%上昇しても、月々の返済額増は管理可能な範囲。具体的な金額を把握することが重要。

- 「つもり貯金」「繰り上げ返済」「家賃交渉」という3つの防衛策で、リスクは無力化できる。

金利のニュースに怯える側から、金利を冷静に分析し、戦略的に使いこなす側へ。この記事が、あなたが本物の投資家へと進化するきっかけになれば幸いです。

【全ての投資の基礎】まずはここから

この記事では金利リスクという重要なテーマに焦点を当てましたが、不動産投資で成功するには、まず全体像と基礎を正しく理解することが不可欠です。これから始める方、基本から学び直したい方は、まずこちらの完全ガイドからご覧ください。

【LINE登録者限定】不動産投資で失敗する前に読みたい「スタートアップ・バイブル」を無料配布中

今、公式LINEに友だち登録していただくと、

【知識ゼロから始める不動産投資スタートアップ・バイブル(PDF)】

を無料でプレゼントいたします。

年間300件以上の資産相談に乗るFPが「これだけは押さえてほしい」という知識を、この一冊に凝縮。多忙な会社員でも、最短ルートで資産形成を始めるための”勝利の方程式”がわかります。

ご登録後、すぐにPDFをお受け取りいただけます。まずはこのガイドで、失敗しないための第一歩を踏み出してください。

赤坂ファイナンシャル株式会社 代表取締役

元大手企業勤務、3,000人以上の相談実績と著書『地味な投資で2000万円』を持つお金のプロ。ファイナンシャルプランナー、クレジットカードアドバイザー®として、難しい金融の話を初心者向けにわかりやすく解説しています。

主な実績

著書:『自由に生きるための 地味な投資で2000万円』

メディア出演:テレビ朝日「グッド!モーニング」、週刊SPA!、現代ビジネス、プレジデントオンライン等 多数

講演実績:一部上場企業、経営者団体など