- 【図解】10万円で有名ビルの大家に?J-REIT(不動産投資信託)の仕組みとは

- 1.【超入門】J-REITとは?「不動産の投資信託」という仕組み

- 2. J-REITの5つの絶大なメリット「なぜ人気があるのか?」

- 3.【最重要】J-REITの5つのデメリットと「限界」

- 4.【徹底比較】J-REIT vs 現物不動産投資、あなたに向いているのはどっち?

- 5.【実録】J-REITから始めて「現物」へ羽ばたいた、30歳・Cさんの成功事例

- まとめ:J-REITを賢く使いこなし、本物の資産家を目指そう

- 【結論】9割のサラリーマンは「一棟」で失敗する。不動産投資の“最初の一歩”の正解とは

- 1.【5秒でわかる】区分マンション vs 一棟アパート 徹底比較サマリー

- 2.「区分マンション投資」を深掘り!~サラリーマンの王道戦略~

- 3.「一棟アパート投資」を深掘り!~上級者向けの事業経営~

- 4. FP相談室「年収600万・38歳」が区分マンションで成功したリアル事例

- 5.【まさとFPの最終結論】なぜ、あなたは「区分マンション」から始めるべきなのか

- 6. よくある質問(Q&A)

- まとめ:大きな夢を見る前に、確実な一歩を踏み出そう

【図解】10万円で有名ビルの大家に?J-REIT(不動産投資信託)の仕組みとは

こんにちは!累計3000人以上の資産相談に乗ってきた、あなたの資産形成パートナー、まさとFPです。

「不動産投資に興味はあるけど、何千万円もの自己資金なんてない…」

「いきなり物件を所有するのは、リスクが怖すぎる…」

不動産投資の第一歩を、そんな風にためらっていませんか?

もし、あなたが「たった10万円」で、丸の内のオフィスビルや、都心のタワーマンション、大型ショッピングモールの「大家さん」の一人になれる方法があるとしたら、知りたくありませんか?

その魔法のような仕組みこそが、J-REIT(ジェイリート)、またの名を「不動産投資信託」です。

この記事では、多くの人が「なんとなく知っている」J-REITの正体から、そのメリット・デメリット、そして、私がFPとして考える「J-REITとの最適な付き合い方」まで、どこよりも分かりやすく徹底解説します。

現物の不動産投資とは全く異なる、もう一つの「不動産投資」の世界を、一緒に見ていきましょう。

1.【超入門】J-REITとは?「不動産の投資信託」という仕組み

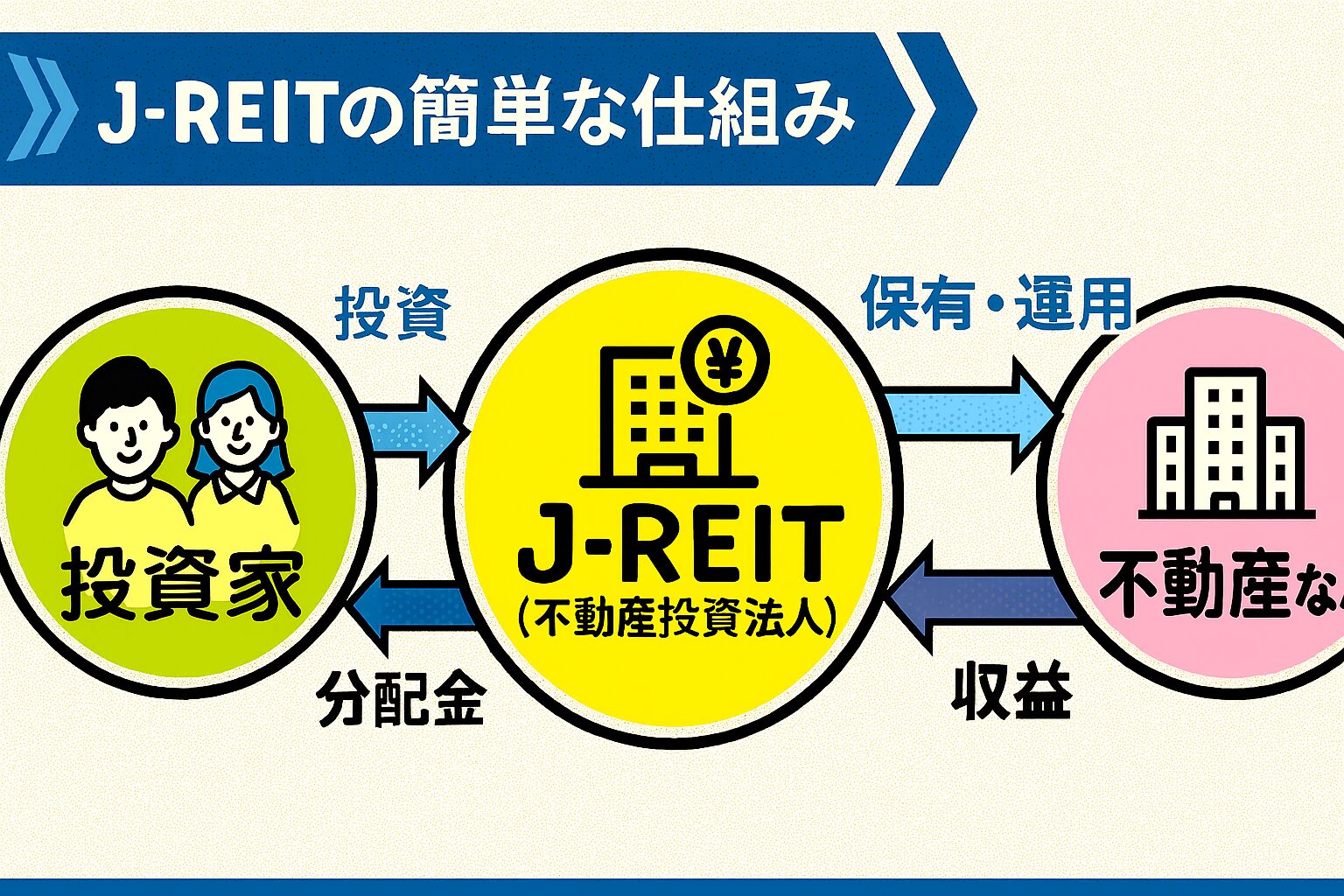

J-REITをひと言で表すなら、「みんなでお金を出し合って、不動産のプロに運用をお任せする仕組み」です。

ちょうど、NISAなどで人気の「投資信託」が、株の専門家にお金を預けて運用してもらう仕組みであるように、J-REITは不動産の専門家(J-REIT運用会社)にお金を預け、様々な不動産に投資してもらう金融商品なのです。

J-REITのお金の流れ(仕組み)

① 投資家が証券会社を通じてJ-REITを購入(出資)

↓

② J-REIT運用会社が、その資金でオフィスビルやマンションなどを複数購入

↓

③ それらの物件から得られた家賃収入や売却益から…

↓

④ 経費を差し引いた利益のほとんどを、投資家に「分配金」として還元

私たち投資家は、証券取引所に上場しているJ-REITの「投資口」を株のように売買することで、間接的に様々な不動産のオーナーとなり、その収益の分配を受け取ることができる、というわけです。

2. J-REITの5つの絶大なメリット「なぜ人気があるのか?」

J-REITが投資初心者から人気を集める理由は、現物の不動産投資にはない、手軽さと安心感にあります。

✅ J-REITの5大メリット

- ① 少額から始められる: 銘柄にもよりますが、10万円~数10万円程度から購入可能。不動産投資への第一歩として、心理的なハードルが非常に低いのが魅力です。

- ② 高い換金性(流動性): 証券取引所で株と同じように、いつでもリアルタイムで売買できます。「急にお金が必要になった」という時も、すぐに現金化できる安心感があります。

- ③ プロによる運用: 物件の選定から管理、入居者対応まで、すべて不動産のプロフェッショナルが行います。あなたがやることは、銘柄を選んで買うだけ。手間は一切かかりません。

- ④ 分散投資の効果: たった一つの銘柄を買うだけで、オフィス、商業施設、マンション、物流倉庫、ホテルなど、様々な用途・エリアの数十~数百もの物件に分散投資したことになります。一つの物件が空室になっても、影響はごく僅かです。

- ⑤ 高い分配金利回り: J-REITは法律で「利益の90%超を投資家に分配すれば、法人税が実質的に免除される」というルールがあります。そのため、利益のほとんどが分配金として還元され、平均して3~4%台の高い利回りが期待できます。

3.【最重要】J-REITの5つのデメリットと「限界」

ここまで見ると、J-REITは完璧な投資に見えますよね。しかし、私がお金のプロとして、安易に「J-REITだけやっていれば大丈夫」と言わないのには、明確な理由があります。以下のデメリット(限界)を正しく理解してください。

⚠️ J-REITの5大デメリット

- ①【最大の弱点】レバレッジが効かない: あなたが投下できるのは、自己資金のみです。100万円投資すれば、100万円分のリターンしか狙えません。融資を使って自己資金の何倍もの資産を動かす「レバレッジ効果」がないため、資産を飛躍的に増やすことはできません。

- ② 価格変動リスク: 株と同じように、価格は日々変動します。景気や金利の動向、株式市場全体の雰囲気によって、不動産そのものの価値とは関係なく価格が暴落するリスクがあります。

- ③ 運営の自由度がない: 投資先の物件や運用方針に、あなたの意思を反映させることは一切できません。すべては運用会社任せです。

- ④ 運用会社の倒産リスク: 非常に稀ですが、J-REITを運用している会社自体が倒産する(上場廃止になる)リスクもゼロではありません。

- ⑤「現物」ではない: あくまで金融商品(ペーパーアセット)です。インフレには強いとされますが、現物の不動産が持つ「そこに土地と建物が存在する」という絶対的な安心感とは異なります。

4.【徹底比較】J-REIT vs 現物不動産投資、あなたに向いているのはどっち?

では、J-REITと、私たちがこのサイトで主にご紹介している現物の「区分マンション投資」、どちらがあなたにとって最適なのでしょうか?目的別に比較してみましょう。

| 目的 | ✅ J-REITがおすすめな人 | ✅ 現物不動産がおすすめな人 |

|---|---|---|

| 資産形成のスピード | ゆっくり(自己資金のみ) | 速い(レバレッジが使える) |

| 将来の収入源 | 分配金(元本を取り崩すリスクあり) | 自分年金(ローン完済後は家賃収入) |

| 必要な自己資金 | 少ない(10万円~) | ケースによる(手付金10万円~) |

| 手間 | ほぼゼロ | 最初の手続きが必要(後は委託可) |

| 生命保険効果 | なし | あり(団体信用生命保険) |

【まさとFPの補足解説】現物不動産の「自己資金」について

現物不動産投資では、物件を抑えるための「手付金」として、まず10万円程度からスタートできるケースが実際に多くあります。これは不動産投資ローンを組むことで可能になります。

まさとFPの結論:J-REITは「最高の入り口」だが、「ゴール」ではない

私の考えは明確です。J-REITは、不動産投資の世界に足を踏み入れるための「最高の入り口」です。少額で始められ、市場の雰囲気を肌で感じることができます。NISA口座で運用すれば、分配金も非課税になり、非常に優れた金融商品です。

しかし、もしあなたが「本気で資産を築きたい」「給与以外の太い収入の柱を作りたい」と考えるなら、J-REITはあなたの「ゴール」にはなり得ません。なぜなら、資産形成を加速させる最強の武器、「レバレッジ」が使えないからです。

5.【実録】J-REITから始めて「現物」へ羽ばたいた、30歳・Cさんの成功事例

Cさん(30歳)

まさとさん、僕は社会人5年目で、貯金は300万円ほどです。NISAでJ-REITに100万円ほど投資して、分配金をもらう楽しさは分かりました。でも、このペースだと、30年後に大きな資産を築けるイメージが湧かなくて…。もっと本気でやる方法はないかと相談に来ました。

まさとFP

Cさん、素晴らしいタイミングでのご相談です!J-REITで不動産投資の面白さを体感した今こそ、次のステージに進む絶好の機会です。Cさんの属性(上場企業勤務)なら、レバレッジを使えます。J-REITへの投資は続けつつ、ポートフォリオの一部で現物の区分マンションに挑戦し、資産形成を加速させましょう。

【提案後の変化】

CさんはJ-REITで得た知識と自信を元に、自己資金30万円で都内の中古区分マンションを購入。J-REITの分配金と、現物不動産の家賃収入という「2つの不動産収入」を得ることに成功しました。「J-REITは言わば『空中戦』、現物は『地上戦』。両方を持つことで、盤石になった気がします。J-REITから始めて本当に良かった」と、彼は次の目標に向かっています。

まとめ:J-REITを賢く使いこなし、本物の資産家を目指そう

J-REITは、正しく理解すれば、あなたの資産形成の強力な味方になります。

- 不動産投資の「お試し体験」「入門編」として、これ以上ないほど優れた金融商品である。

- NISA口座で運用すれば、分配金への税金がかからず、非常に効率的。

- ただし、「レバレッジが効かない」ため、J-REITだけで大きな資産を築くのは難しい。

- J-REITで経験を積み、次のステップとして「現物不動産投資」に挑戦するのが、サラリーマンが資産を飛躍させる王道ルートである。

まずはJ-REITで不動産の世界に触れてみる。そして、その面白さと可能性を感じたら、ぜひレバレッジの力を活用できる、より本格的なステージに挑戦してみてください。

【結論】9割のサラリーマンは「一棟」で失敗する。不動産投資の“最初の一歩”の正解とは

こんにちは!3000人以上の資産相談に乗ってきた、あなたの資産形成パートナー、まさとFPです。

不動産投資を始めようと決意した方が、必ず最初にぶつかる大きな岐路があります。

「狙うは、マンションの“一室”? それとも、アパート“一棟”?」

インターネットで調べると、「一棟アパートは利回りが高くて儲かる!」「いや、初心者はまず区分マンションからだ」と、様々な情報が飛び交い、一体どちらが自分にとっての正解なのか、混乱してしまいますよね。

私は10年以上にわたり、多くのサラリーマン投資家たちの成功と失敗を、その隣で見てきました。その結論を、まず最初にお伝えします。

これから不動産投資を始めるサラリーマンにとって、最初の選択肢として検討すべきは、99%のケースで「都心の中古区分マンション」です。(なぜ「新築」ではなく「中古」なのかは、こちらの記事で詳しく解説しています。)

なぜ、そう断言できるのか?

この記事では、「区分マンション」と「一棟アパート」のメリット・デメリットを、【資金・リスク・手間・リターン・出口戦略】という5つの観点から徹底的に比較・解剖します。この記事を読み終える頃には、あなたの進むべき道が明確になっているはずです。

1.【5秒でわかる】区分マンション vs 一棟アパート 徹底比較サマリー

まずは、両者の違いが一目でわかる比較表をご覧ください。この表だけでも、なぜ初心者に区分マンションが向いているのか、その輪郭が見えてくるはずです。

| 比較項目 | ✅ 区分マンション | ⚠️ 一棟アパート |

|---|---|---|

| 価格帯 | 低い(1,000万~3,000万円台) | 高い(5,000万~数億円) |

| 融資ハードル | 低い(サラリーマンの属性で可能) | 高い(事業計画の提出が必須) |

| 管理の手間 | ほぼゼロ(管理会社に完全委託) | 非常に大きい(事業経営そのもの) |

| リスク分散 | しやすい(エリアを分けて複数所有可) | しにくい(建物・エリアにリスク集中) |

| リターン(利回り) | 低い~中くらい | 高い(ハイリスク・ハイリターン) |

| 流動性(売りやすさ) | 高い(買い手が見つかりやすい) | 低い(高額なため買い手が限定的) |

2.「区分マンション投資」を深掘り!~サラリーマンの王道戦略~

✅ 区分マンション投資のメリット

- 少額から始められる: 一棟に比べて圧倒的に価格が安く、自己資金100~300万円程度からスタートできるケースが多い。

- 融資が受けやすい: 金融機関も個人のサラリーマン向けローン商品を多数用意しており、審査のハードルが比較的低い。

- 管理がラク: 建物全体の管理は管理組合・管理会社が行うため、オーナーがやることはほぼない。本業が多忙な方に最適。

- 売りやすい: 価格帯が低いため、いざという時に売却しやすい。マイホームとして買いたい層もターゲットになるため、買い手がつきやすい。

- リスク分散できる: 1億円の資金で一棟アパートを買うのではなく、2,500万円の区分マンションを4つ、異なるエリアに持つことで、空室や災害のリスクを分散できる。

⚠️ 区分マンション投資のデメリット

- リターンは大きくない: 手軽な分、利回りは一棟物件に比べて低くなる傾向がある。一攫千金は狙えない。

- 自由度が低い: 建物全体のルールは管理組合で決まるため、「ペット可にしたい」「リノベーションしたい」といった自由な変更は難しい。

【結論】こんな人におすすめ!

初めて不動産投資に挑戦する人 / 本業が忙しく手間をかけたくない人 / まずは小さな成功体験から積みたい人

3.「一棟アパート投資」を深掘り!~上級者向けの事業経営~

✅ 一棟アパート投資のメリット

- 高い利回りが期待できる: 部屋数が多いため、満室時のキャッシュフローは大きい。成功すれば資産拡大のスピードは速い。

- 自由度が高い: 建物すべての所有者なので、外壁塗装、リノベーション、家賃設定などを自由に決められる。

- 土地という資産が手に入る: 建物が古くなっても、土地の資産価値は残る。これが最大の強み。

- 節税効果が大きい: 建物、特に木造アパートは減価償却できる期間が短いため、帳簿上の赤字を作りやすく、所得税の圧縮効果が高い場合がある。

⚠️ 一棟アパート投資のデメリット

- 価格が非常に高い: 数千万円~億単位の資金が必要。自己資金も1,000万円以上求められることがほとんど。

- 融資のハードルが極めて高い: サラリーマンの属性だけでなく、事業家としての経営能力を問われる「事業性融資」となるため、審査が厳しい。

- 管理の手間が膨大: 入居者募集、家賃回収、クレーム対応、建物の修繕計画など、すべて自分でやるか、業者を適切に管理する必要がある。「経営」そのもの。

- リスクが集中する: 大地震で建物が損壊したり、近隣の大学が移転して入居者が一斉に退去したりすると、一瞬で経営が傾く。

- 売却が難しい: 高額なため、買える人が限られる。売りたい時にすぐ売れないリスクがある。

【結論】こんな人におすすめ!

すでに区分投資で実績がある人 / 潤沢な自己資金がある人 / 不動産投資を「事業」として、本気で取り組む覚悟がある人

4. FP相談室「年収600万・38歳」が区分マンションで成功したリアル事例

理論だけではイメージが湧きませんよね。ここでは、実際に区分マンション投資からスタートし、着実に資産を築いているお客様の事例をご紹介します。

相談者:木村さん(38歳)

まさとさん、私は食品メーカーに勤めるごく普通のサラリーマンで、年収は650万円です。不動産投資に興味はあるものの、一棟アパートなんて夢のまた夢。自分にできるのか、リスクが怖くて一歩が踏み出せませんでした。

まさとFP

木村さん、その慎重さは素晴らしいことです。一棟アパートは、確かに初心者にはリスクが高すぎます。まずは、ご自身の年収と信用力で無理なく始められる「都心アクセス良好な中古区分マンション」で、大家さんとしての経験を積んでみませんか?いわば、車の運転をいきなり大型トラックではなく、教習所の普通車で練習するようなものです。

【提案後の変化】

木村さんは、自己資金50万円を使い、2,300万円の区分マンションを1戸購入。信頼できる管理会社に委託したため、本業への支障は全くありませんでした。

「最初の家賃が振り込まれた時の感動は忘れられません。今では2戸目を検討しています。区分で『融資を受けて物件を買い、家賃で返済する』という一連の流れと実績を経験できたことが、何よりの自信になりました。いきなり一棟に手を出していたら、きっと挫折していました」

木村さんのように、まずは区分マンションで「小さな成功体験」と「金融機関からの信頼」を勝ち取ること。これが、サラリーマンが不動産投資で失敗しないための鉄則です。

5.【まさとFPの最終結論】なぜ、あなたは「区分マンション」から始めるべきなのか

もうお分かりですね。私が、不動産投資の“最初の一歩”として区分マンションを強く推奨する理由は、それが「最も再現性が高く、失敗しにくいトレーニング」だからです。

区分マンション投資は「最高の練習試合」

いきなり数千万円、億単位の借金を背負って一棟経営というプロのリングに上がるのは、あまりに無謀です。まずは区分マンションという安全な土俵で、以下の重要なスキルと経験を、低リスクで身につけるべきなのです。

- 融資を受けるという経験

- 確定申告の経験

- 管理会社と付き合う経験

- 入居者がいる安心感と、空室になった時の対処法

- 金融機関に「この人はきちんと不動産経営ができる」と示す実績作り

これらの経験を積んだ上で、「もっと大きなリターンを狙いたい」と感じた時に、初めて選択肢として一棟アパートを検討すれば良いのです。その頃には、あなたの知識も、金融機関からの評価も、最初の頃とは比べ物にならないほど高まっているはずです。

6. よくある質問(Q&A)

最後に、このテーマに関してよくいただく質問に、一問一答形式でお答えします。

Q1. でも、やっぱり利回りが高い一棟アパートに魅力を感じます…

A1. その気持ちはよく分かります。しかし、広告に載っている「表面利回り」の数字に騙されてはいけません。地方の高利回り物件は、空室リスクや修繕費の増大で、実質的な手残りが区分マンションより少なくなるケースもザラにあります。「高い利回り」は、常に「高いリスク」とセットです。初心者が最初に追うべきは、リターンよりも「失敗しないこと」です。

Q2. 区分から一棟へステップアップするタイミングは?

A2. 一概には言えませんが、目安として「区分マンションを2~3戸、安定して3年以上運用できた」タイミングが一つの基準になります。その頃には、自己資金も増え、金融機関からの評価も高まり、より有利な条件で一棟向けの融資を検討できるようになります。

まとめ:大きな夢を見る前に、確実な一歩を踏み出そう

今回は、「区分マンション」と「一棟アパート」の違いについて、徹底的に解説しました。

- 区分マンションは、低リスク・低資金で始められる「最高の練習試合」。サラリーマンの最初の一歩に最適。

- 一棟アパートは、ハイリスク・ハイリターンな「プロ向けの事業経営」。初心者がいきなり手を出すべきではない。

- 成功への王道は、まず区分で「経験」と「実績」を積み、次のステージとして一棟を検討すること。

いきなりホームランを狙って空振り三振するのではなく、まずは確実にヒットを打って塁に出る。資産形成も、ビジネスも、成功の本質は同じです。

あなたの不動産投資家としてのキャリアが、盤石な一歩から始まることを、心から応援しています。

【LINE登録者限定】不動産投資で失敗する前に読みたい「スタートアップ・バイブル」を無料配布中

今、公式LINEに友だち登録していただくと、

【知識ゼロから始める不動産投資スタートアップ・バイブル(PDF)】

を無料でプレゼントいたします。

年間300件以上の資産相談に乗るFPが「これだけは押さえてほしい」という知識を、この一冊に凝縮。多忙な会社員でも、最短ルートで資産形成を始めるための”勝利の方程式”がわかります。

ご登録後、すぐにPDFをお受け取りいただけます。まずはこのガイドで、失敗しないための第一歩を踏み出してください。

赤坂ファイナンシャル株式会社 代表取締役

元大手企業勤務、3,000人以上の相談実績と著書『地味な投資で2000万円』を持つお金のプロ。ファイナンシャルプランナー、クレジットカードアドバイザー®として、難しい金融の話を初心者向けにわかりやすく解説しています。

主な実績

著書:『自由に生きるための 地味な投資で2000万円』

メディア出演:テレビ朝日「グッド!モーニング」、週刊SPA!、現代ビジネス、プレジデントオンライン等 多数

講演実績:一部上場企業、経営者団体など