「将来のお金、漠然と不安…でも、何から始めれば?」

はじめまして。まさとFPと申します。

これまで10年以上、3,000人以上の方のお金に関する相談に乗ってきました。その経験から断言できることがあります。

それは、かつての「貯金が一番」という常識が、現代の日本でいかに危険な考え方になってしまったか、という事実です。

この記事では、数多くの家計を見てきたプロの視点から、【2025年最新データ】に基づき、「資産運用」がなぜ必須なのかを、どこよりも分かりやすく解説します。あなたの「お金の常識」をアップデートし、未来を守る具体的な一歩を提示することをお約束します。

📜1. 昔と今で激変!お金の「常識」ビフォーアフター

まず、なぜ私たちの親世代がお金の心配をあまりせずに済んだのか、そのカラクリを知る必要があります。

親からは「真面目に働いて貯金しなさい」とだけ言われて育ちました。昔はそれが正解だったんですよね?

その通りです。私がご相談に乗る方々も、皆さんそうおっしゃいます。かつての日本は、社会全体が“巨大な保険”のような仕組みで国民を守っていましたから。

✅ かつての日本:盤石だった「3つの社会インフラ」

- 1️⃣終身雇用:会社が定年まで守ってくれた。

- 2️⃣高額な退職金:老後資金の柱があった。

- 3️⃣手厚い年金:国が老後の生活を保証してくれた。

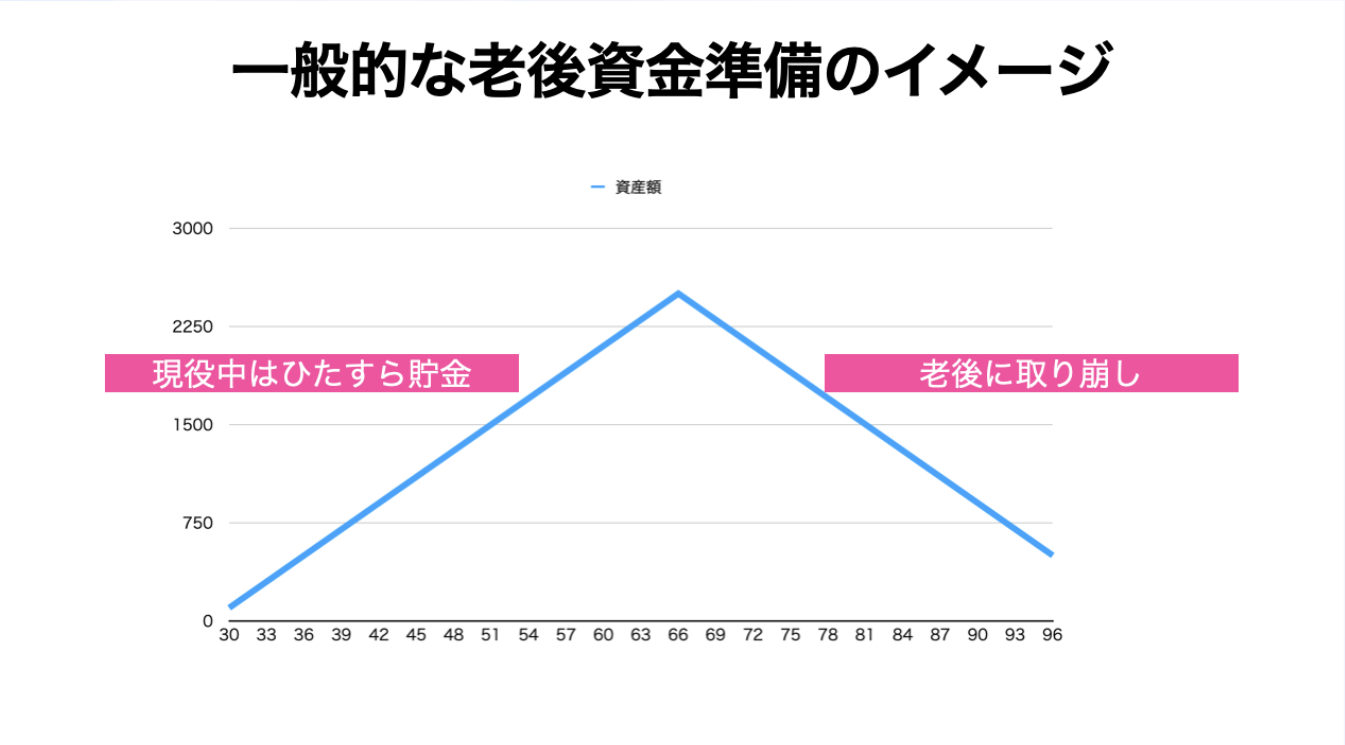

この安定した土台の上で、人々は安心して「現役時代に貯金し、老後にそれを取り崩す」という生き方ができたのです。下の図が、まさにそのイメージです。

【この章のまとめ by まさとFP】

昔は「会社」と「国」が個人の人生を強力にサポートしていたため、「貯金だけでも安泰」という常識が成り立っていた。

プロが答えるQ&A

Q. 当時の銀行金利って、本当に高かったのですか?

A. はい。これは私がFPとしてお話しする際によく使う例ですが、1990年には郵便局の定期預金で年利6%を超えていました。100万円を預ければ1年で6万円(税引前)増えた計算です。今の金利(約0.02%)の実に300倍以上です。

🚨2. 待ったなし!資産運用が“必須科目”になった3つの不都合な真実

親世代の常識が、なぜ現代で通用しないのか。私が3,000人以上のご家庭を見てきた中で、特に重要だと感じる「不都合な真実」を3つお伝えします。

真実①:終身雇用の崩壊

2025年現在、大手企業ですら大規模なリストラが日常茶飯事です。「会社に尽くせば安泰」という時代は完全に終わりました。会社に依存する生き方自体が、もはやリスクなのです。

真実②:公的年金の崩壊

厚生労働省の財政検証でも、将来の年金が目減りすることは確定しています。金融庁が警鐘を鳴らした「老後2,000万円問題」は、「年金だけでは生活できないので、自分で備えなさい」という国からの公式発表に他なりません。

真実③:銀行預金の“価値”の崩壊

超低金利とインフレ(物価上昇)のダブルパンチで、銀行預金の実質的な価値は毎年減っています。銀行預金は、あなたのお金を「安全に減らしている」状態。これは「安全」ではなく「確実な損失」と認識を改めるべきです。

【この章のまとめ by まさとFP】

かつての安定を支えた「会社・国・銀行」という3つの柱がすべて揺らいでいるため、個人が自ら資産を守り育てる必要が出てきた。

プロが答えるQ&A

Q. インフレって、私たちの生活にどれくらい影響があるの?

A. 私がコンサルティングで必ずお見せするシミュレーションがあります。年2%のインフレが続くと、今持っている100万円の価値は、10年後には約82万円、20年後には約67万円にまで目減りします。何もしなければ、お金の価値は静かに減っていくのです。

🤔3.【3000人を見てきたFPが語る】日本人が投資を始められない本当の理由

これだけの事実があるのに、なぜ多くの人が行動に移せないのでしょうか。10年以上、多くの方の相談に乗ってきた経験から、その理由は痛いほどよく分かります。

やっぱり「損するのが怖い」という気持ちが一番大きいです。あと、何から手をつけていいか、さっぱり分からなくて…。

そのお気持ち、非常によく分かります。私がご相談に乗る方の9割以上が、最初は同じ不安を口にされます。それはあなたのせいではありません。日本の社会構造が生んだ、根深い問題なのです。

「投資=ギャンブル・悪」というイメージは、バブル崩壊のトラウマや、金融教育の圧倒的な不足が生んだ、日本特有の“呪い”のようなものです。しかし、データは冷静な事実を示しています。

📊 データが示す「運用後進国ニッポン」の現実

家計の金融資産に占める「現金・預金」の割合(出典:日本銀行「資金循環統計」)

- 🇯🇵日本:52.5%

- 🇺🇸米国:12.6%

この差が、数十年後に途方もない資産格差を生むことを、私はこれまでの仕事で嫌というほど見てきました。

【この章のまとめ by まさとFP】

多くのご家庭を見てきた経験上、行動できない理由は「漠然とした恐怖心」と「具体的な知識不足」の2つに集約される。これは個人の問題ではなく、社会的な課題だ。

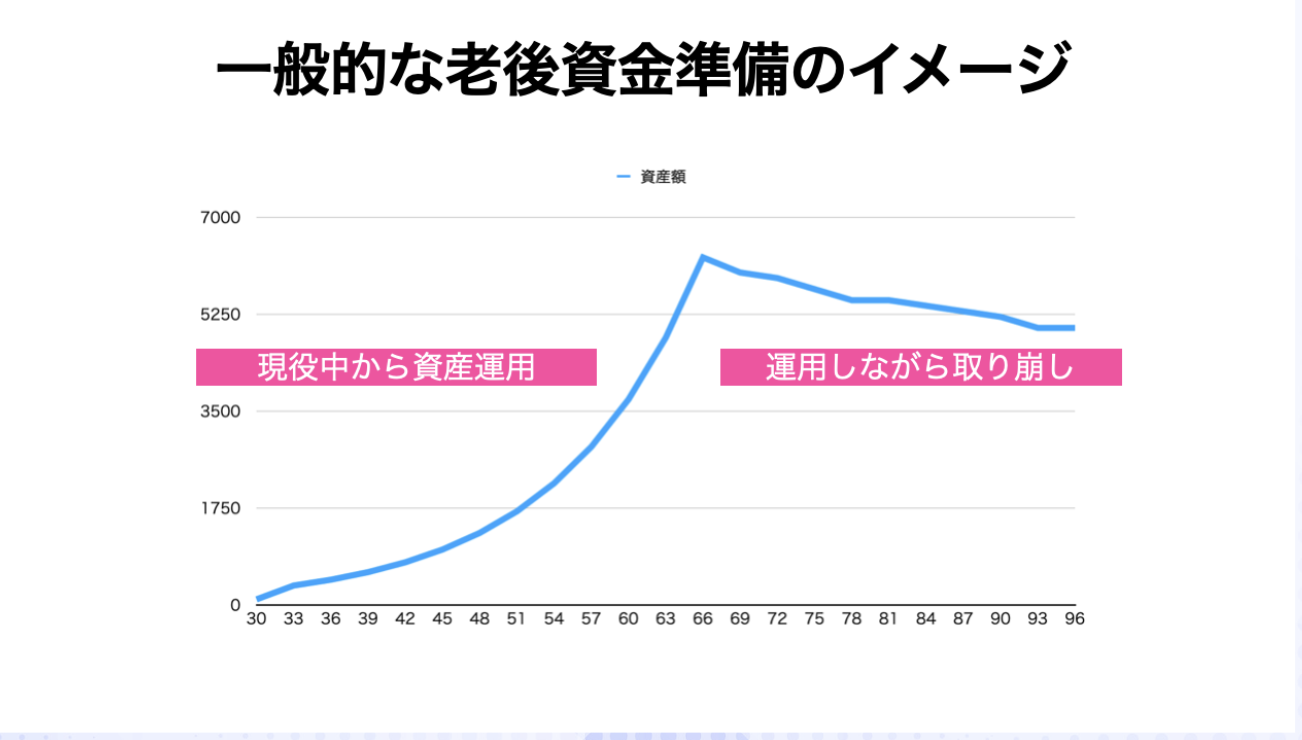

🚀4. 新常識「運用しながら老後を迎える」という生き方

では、どうすればいいのか?私がクライアントの皆様に必ずお伝えするのは、お金に対する価値観を“根本からアップデート”することです。

これからの時代の資産管理

お金の置き場所は「銀行」から「証券口座」へ

そして、老後の迎え方も変わります。これからは「資産運用を続けながら、必要な分だけを少しずつ取り崩す」というスタイルが新常識になります。これにより、資産の寿命を劇的に延ばすことができるのです。

【この章のまとめ by まさとFP】

お金の置き場所を「証券口座」メインに切り替え、「運用を継続しながら老後資金を使う」という新しい常識にシフトすることが、人生100年時代を生き抜く鍵となる。

👣5.【プロが厳選】ゼロから始める「じぶん年金」構築の2ステップ

「理屈は分かっても、行動が…」という方のために、私が3,000人以上のご相談者様に最初にお勧めしてきた、最も安全で確実な2ステップをご紹介します。

1ネット証券の口座を開設する

まずはこれが全ての始まりです。スマホで10分あれば完結し、手数料も格安なSBI証券や楽天証券が鉄板。もちろん無料です。

2新NISAで「全世界株式」を月5,000円から積立

口座ができたら、利益が非課税になる国の最強制度「新NISA」を使います。投資の王道である「eMAXIS Slim 全世界株式(オール・カントリー)」を、毎月自動で買い付ける設定をするだけ。ランチ1回分程度の少額からで十分です。

たったこれだけで、あなたはもう世界の経済成長の恩恵を受ける「投資家」です。あとはプロとして、私が「ほったらかし」を推奨します。

🛡️6. まとめ:10年以上の経験を持つFPからのメッセージ

資産運用は、もはや特別なスキルではありません。これからの時代を生きる私たちにとって、車の運転やスマホの操作と同じ、必須の「ライフスキル」です。

自らの手で資産を育て、守る力こそ、未来の自分と家族を守る最強の「人生の防衛力」となります。これは10年以上、3,000人以上の人生と向き合ってきた私の、心からの結論です。

“貯める”から“育てながら使う”へ。

今日踏み出すその小さな一歩が、10年後、20年後のあなたへの、最高の贈り物になるはずです。

あなたの投資判断を「なんとなく」から「確信」へ変えませんか?

この記事を読んでくださったあなたへ。私、まさとFPが監修する、さらに一歩踏み込んだ分析レポートに興味はありませんか?

今、LINEに登録いただいた方限定で、以下の情報を凝縮した

限定PDFレポートを【2週間に1回、無料】で継続的にお届けしています。

- リアルタイムの株価変動:その「なぜ?」をプロが深掘り分析

- 長期投資家が知るべき、最新のマーケット考察

- 3000人の相談実績から生まれた、資産効率を上げる具体戦略

長期投資家にとって、資産効率をさらに高めるヒントが満載です。

赤坂ファイナンシャル株式会社 代表取締役

元大手企業勤務、3,000人以上の相談実績と著書『地味な投資で2000万円』を持つお金のプロ。ファイナンシャルプランナー、クレジットカードアドバイザー®として、難しい金融の話を初心者向けにわかりやすく解説しています。

主な実績

著書:『自由に生きるための 地味な投資で2000万円』

メディア出演:テレビ朝日「グッド!モーニング」、週刊SPA!、現代ビジネス、プレジデントオンライン等 多数

講演実績:一部上場企業、経営者団体など