「毎月ちゃんと貯金しているのに、なぜかお金が増えている実感がわかない…」

「将来のために何か始めたいけど、何から手をつければいいかわからない…」

そんな悩みを抱えていませんか?その原因は、もしかしたら「貯蓄」と「投資」の役割を混同し、お金の置き場所を間違えていることにあるのかもしれません。

この記事を読めば、お金の「守り方」と「増やし方」の基本がわかり、あなたの資産を最大化するための正しい使い分けができるようになります。さあ、未来のための第一歩を踏み出しましょう!

【図解】貯蓄と投資の決定的な違いは「目的」と「期間」

まず結論から。貯蓄と投資は、どちらが良い・悪いというものではなく、目的がまったく違う、別の乗り物のようなものです。その違いを表にまとめました。

| 貯蓄 | 投資 | |

|---|---|---|

| 目的 | お金を守る・貯める | お金に働いてもらい、増やす |

| たとえるなら | 近所の買い物に行く「自転車」 | 遠い目的地に行く「新幹線」 |

| リスク | 低い(元本はほぼ保証) | あり(元本割れの可能性) |

| リターン | ほぼゼロ | 大きなリターンの可能性 |

| 得意な期間 | 短期〜中期 (1〜5年以内) |

長期 (10年以上) |

自転車でハワイには行けませんし、新幹線で近所のコンビニに行くのは不便ですよね。お金も同じで、目的に合わせた正しい置き場所を選ぶことが、資産形成の基本中の基本なのです。

ステップ1:まずは「貯蓄」で生活の土台を固めよう

資産形成の順番は、必ず「貯蓄が先、投資が後」です。まずは守りの要塞を築きましょう。

役割①:あらゆる攻撃に耐える「生活防衛資金」

人生には、病気やケガ、会社の倒産といった予期せぬ出来事が起こる可能性があります。そんな不測の事態に備えるためのお金が「生活防衛資金」です。

【生活防衛資金の目安】

- 会社員・公務員: 生活費の半年〜1年分

- 自営業・フリーランス: 生活費の1年〜2年分

この「守り」の資金があるからこそ、私たちは安心して日々の生活を送り、心に余裕を持って「攻め」の投資に挑戦できるのです。

役割②:夢を叶えるための「目的別貯金」

1〜5年以内に使う予定が決まっているお金は、安全な「貯蓄」で確保するのが鉄則です。

- 結婚資金

- 住宅購入の頭金

- 車の購入費用

- 家族旅行の費用

これらの資金を投資に回してしまうと、いざ使いたい時に相場が下落し、「結婚式を延期する…」なんてことになりかねません。短期決戦は貯蓄の得意分野です。

ステップ2:「投資」でお金に働いてもらう仕組みを作ろう

生活の土台が固まったら、いよいよお金を増やす「攻め」のフェーズです。ただ寝かせておくだけだったお金に、あなたの代わりにお金を稼いでもらいましょう。

役割①:インフレという「見えない大敵」から資産価値を守る

「銀行に預けておけば安心」は、もはや過去の常識です。例えば、物価が年2%上昇する「インフレ」の世界では、銀行に預けた100万円の価値は、1年後には実質98万円分にまで目減りしてしまいます。これが、貯蓄だけの最大のリスクです。

投資は、物価上昇率を上回るリターンを目指すことで、インフレからあなたのお金の価値を守る役割を担います。

▶ 関連記事:インフレで貯金が目減りする恐怖。実物資産「不動産」が最強の理由

役割②:人類最大の発明?「複利」のパワーを味方につける

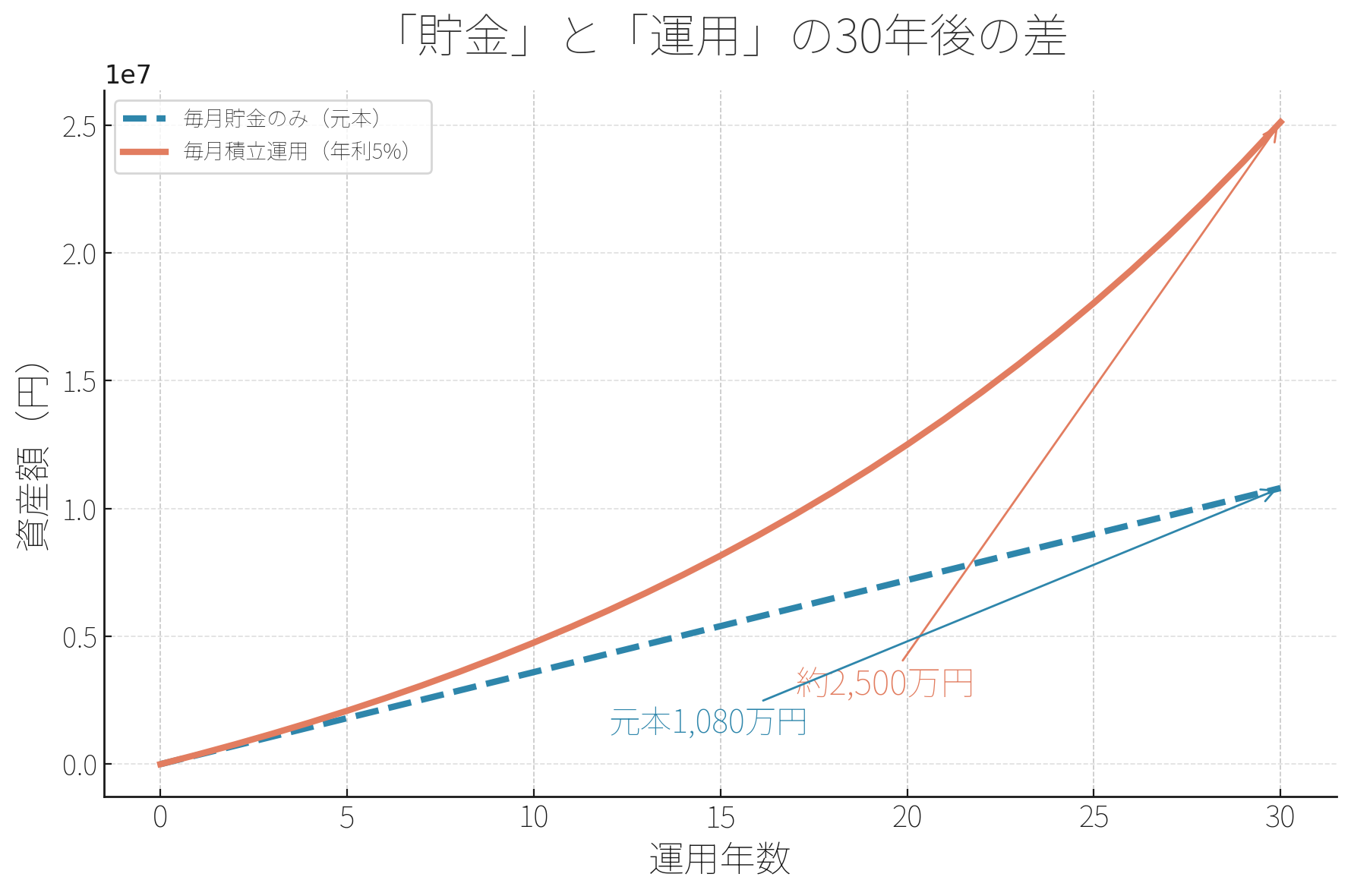

投資の最大の魅力は、アインシュタインが「人類最大の発明」と呼んだ「複利」の効果です。これは、得られた利益を元本に加えて再投資することで、利益が利益を生み、資産が雪だるま式に増えていく仕組みです。

【シミュレーション】毎月3万円を30年間、年利5%で運用すると…

元本(積み立てたお金の合計)は1,080万円ですが、複利の力で育てた結果、最終的な資産額はなんと約2,500万円に!時間をかければかけるほど、この雪だるまは大きくなっていきます。

【初心者向け】失敗しない投資の始め方

「でも、何に投資すればいいの?」という方のために、プロが推奨する王道パターンをご紹介します。

- ステップ1:新NISA口座を開設する

- ステップ2:全世界株式か米国株式の投資信託を積み立てる

まずは国が用意してくれた非課税制度「NISA」を活用しましょう。手数料が安く、品揃えも豊富なネット証券(SBI証券や楽天証券など)がおすすめです。

具体的には「eMAXIS Slim 全世界株式(オール・カントリー)」のような投資信託を、毎月決まった額だけ自動で買い付ける「積立投資」を設定します。これだけで、世界中の優良企業に分散投資しているのと同じ効果が得られます。

【実践編】あなたに最適な「貯蓄と投資の黄金比率」は?

「結局、私は毎月いくらずつ貯蓄と投資に回せばいいの?」という疑問にお答えします。正解は一つではありませんが、年代・目的別のモデルケースを参考に、ご自身のプランを考えてみましょう。

大原則:「生活防衛資金」が貯まるまでは、投資は少額から!

何度もお伝えしますが、まずは生活防衛資金の確保が最優先です。これが貯まるまでは、投資は月々5,000円〜1万円程度の少額で「慣れる」ことを目的にし、残りは全力で貯蓄に回しましょう。

年代・目的別モデルケース

【ケース1:20代独身・手取り25万円】

生活防衛資金100万円を達成済み。独身でリスク許容度が高い時期。

▶ 毎月の配分例:貯蓄 2万円(目的別)、投資 3万円(NISA)

【ケース2:30代夫婦(子1人)・世帯手取り45万円】

生活防衛資金300万円を確保済み。10年後の教育費も貯めたい。

▶ 毎月の配分例:貯蓄 5万円(教育費など)、投資 5万円(夫婦のNISA)

【ケース3:40代・資産形成を加速したい】

貯蓄とNISAは順調。しかし、老後を考えると、もう一段階上の資産形成を目指したい。

▶ 次の選択肢:NISA(金融資産)に加えて、レバレッジが効き、安定収入が見込める「不動産投資(実物資産)」をポートフォリオに加えることを検討する時期です。

次のステップへ:より盤石な資産を築きたい方へ

貯蓄とNISAで土台を固め、さらに大きな資産形成を目指すなら、第3の選択肢「不動産投資」が視野に入ってきます。不動産投資の基本からプロのノウハウまで、こちらの完全ガイドで詳しく解説しています。

▶ 【ピラー記事】初心者向け不動産投資の始め方 完全ガイド

まとめ:貯蓄と投資を使いこなし、自分らしい未来を描こう

最後に、この記事の最も重要なポイントをまとめます。

お金を「守り・増やす」ための3つの鉄則

- 「貯蓄」は守りの要塞。短期〜中期の目的と、生活の土台を作る。

- 「投資」は攻めの武器。長期的な目線で、お金に働いてもらい資産を育てる。

- 順番が命! まずは「貯蓄」で守りを固め、生まれた「余裕資金」で投資に挑戦する。

正しい知識を身につければ、お金の不安はコントロールできます。今日が、あなたの未来を変える一番若い日です。この記事を参考に、ぜひ最初の一歩を踏み出してください。

LINE登録で、専門家への相談が無料に!

【この記事を読んだ方限定】

「自分にはどんな物件が合っている?」「まずは何から始めるべき?」

そんなあなたの疑問にプロのFPが直接お答えするほか、不動産投資で成功するための「勝ち方戦略」や、表には出ない限定情報も定期的に受け取れます。

今、下のボタンから公式LINEに登録するだけで、通常15,000円の個別相談が初回無料に!

無理な営業は一切ありません。あなたの資産形成の第一歩を、LINEからお気軽にご相談ください。

赤坂ファイナンシャル株式会社 代表取締役

元大手企業勤務、3,000人以上の相談実績と著書『地味な投資で2000万円』を持つお金のプロ。ファイナンシャルプランナー、クレジットカードアドバイザー®として、難しい金融の話を初心者向けにわかりやすく解説しています。

主な実績

著書:『自由に生きるための 地味な投資で2000万円』

メディア出演:テレビ朝日「グッド!モーニング」、週刊SPA!、現代ビジネス、プレジデントオンライン等 多数

講演実績:一部上場企業、経営者団体など