「将来のためにお金を増やしたいけど、何から始めたらいいかわからない…」

そんな資産運用初心者のあなたが、まず最初に知っておくべき魔法の言葉、それが「複利(ふくり)」です。かの天才物理学者アインシュタインが「人類最大の発明」と呼んだほどのパワーを秘めています。

この記事では、複利ともう一つの金利の考え方である「単利(たんり)」との違いを図解でわかりやすく解説し、あなたの資産を雪だるま式に増やすための具体的な方法までご紹介します。この記事を読めば、資産運用の最も重要な基本が身につき、将来への第一歩を踏み出せるはずです。

「そもそも、お金を増やすための『投資』と『貯蓄』の違いって何?」という方は、まずはこちらの記事からご覧ください。お金の正しい使い分けを理解することが、資産形成の第一歩です。

結論:複利と単利の最大の違いは「利息が利息を生むか」どうか

結論から言うと、単利と複利の違いはとてもシンプルです。

- 単利:最初の元本(元のお金)だけに利息がつく。

- 複利:元本に加えて、ついた利息にも次の利息がつく。

イメージで言うと、単利は毎年決まった額が積み重なる「階段式」。複利は、利息が元本に組み込まれて雪だるまがどんどん大きくなっていく「雪だるま式」です。

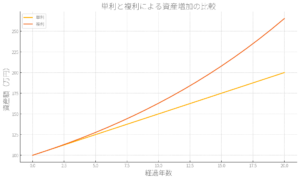

【図解シミュレーション】100万円を年利5%で運用したら?30年後の衝撃的な差

言葉だけではピンとこないかもしれません。ここで、具体的な数字でどれほどの差が生まれるのかを見てみましょう。仮に100万円を年利5%で運用した場合、単利と複利では将来の資産がどう変わるでしょうか。

| 年数 | 単利の場合 | 複利の場合 | 差額 |

|---|---|---|---|

| スタート | 1,000,000円 | 1,000,000円 | 0円 |

| 5年後 | 1,250,000円 | 1,276,281円 | 26,281円 |

| 10年後 | 1,500,000円 | 1,628,894円 | 128,894円 |

| 20年後 | 2,000,000円 | 2,653,297円 | 653,297円 |

| 30年後 | 2,500,000円 | 4,321,942円 | 1,821,942円 |

※税金や手数料は考慮していません。利息は年1回つくものとして計算。

最初のうちは小さな差ですが、時間が経つにつれて差が加速度的に開いていくのが一目瞭然です。30年後には、なんと180万円以上もの差が生まれるのです。これが「複利のパワー」です。

複利のパワーを最大化する2つの要素

シミュレーションで見たように、複利の効果を最大限に引き出すには、2つの重要な要素があります。

① 時間を味方につける(長期投資)

複利は、運用期間が長ければ長いほど、その効果が爆発的に増大します。「投資の神様」として知られるウォーレン・バフェットが巨万の富を築けたのも、この複利の力を最大限に活用したからです。彼は有望な企業の株を長期間保有し続けることで、資産を雪だるま式に増やしていきました。

資産運用は「一日でも早く始めること」が、何よりも強力な武器になります。

② 利回りを意識する(72の法則)

もちろん、利回り(リターン)が高いほど資産は早く増えます。ここで便利なのが「72の法則」です。

豆知識:72の法則

資産が2倍になるおおよその年数を簡単に計算できる法則です。

計算式: 72 ÷ 金利(%) ≒ 資産が2倍になる年数

- 年利3%の場合 → 72 ÷ 3 = 約24年

- 年利5%の場合 → 72 ÷ 5 = 約14.4年

- 年利8%の場合 → 72 ÷ 8 = 約9年

この法則を知っておくと、目標達成までの期間をざっくり把握するのに役立ちます。

【2025年最新】複利の力を活かす!具体的な資産運用の方法

では、具体的にどうすれば複利の恩恵を受けられるのでしょうか。現在の日本で、特に初心者におすすめの方法を3つご紹介します。

① 新NISA(つみたて投資枠)

2024年から始まった新NISAは、複利効果を最大限に活かすための最高の制度の一つです。得られた利益が非課税になるため、税金で引かれることなく、利益の全てを再投資に回せます。これにより、複利効果がさらに加速します。

特に「つみたて投資枠」で、手数料の安いインデックスファンドなどを毎月コツコツ積み立てていく方法は、長期的な資産形成の王道と言えるでしょう。この手法はドルコスト平均法と呼ばれ、価格変動リスクを抑える効果も期待できます。

また、新NISAは強力なツールですが、不動産投資など他の資産と組み合わせることで、さらに安定したポートフォリオを目指すことも可能です。

② iDeCo(個人型確定拠出年金)

iDeCoは、自分で掛金を出して運用し、60歳以降に受け取る私的年金制度です。掛金が全額所得控除になるなど税制上のメリットが非常に大きく、原則60歳まで引き出せないため、強制的に長期投資を続けられるのが特徴。老後資金を着実に作りたい人にとって、複利を活かす強力なツールとなります。

③ 株式投資(配当金再投資)

企業の株を保有していると、業績に応じて「配当金」がもらえることがあります。この配当金を使わずに、同じ企業の株や他の金融商品に再投資することで、元本が増え、複利効果を生み出すことができます。バフェットの手法もこれに近い考え方です。

ウォーレン・バフェットの言葉にも「税金を最小化し、できるだけ長く無税で複利効果を享受できるようにしておくべきだ」とあります。まさに新NISAやiDeCoは、この考え方を実践できる優れた制度なのです。

良いことだけじゃない?複利の注意点とリスク

複利は資産を増やす強力な味方ですが、逆に「敵」に回すと非常に恐ろしい存在にもなります。

① 借金・ローンは「負の複利」

リボ払いやカードローン、住宅ローンなどの借金の利息も複利で計算されます。返済が滞ると、利息にさらに利息が上乗せされ、借金が雪だるま式に膨れ上がってしまいます。これが「負の複利」の恐怖です。

繰り上げ返済が有効な理由

住宅ローンなどで「繰り上げ返済」をすると、返済した分はすべて元本の返済に充てられます。元本が減ることで、将来支払うはずだった利息(まさに負の複利)を大幅に減らすことができるため、非常に効果的なのです。特に、今後の金利上昇リスクを考えると、変動金利でローンを組んでいる場合は有効な対策となります。

② 運用には元本割れリスクも

投資である以上、銀行預金と違って元本が保証されているわけではありません。経済状況によっては、一時的に資産が元本を下回る「元本割れ」のリスクもあります。

しかし、このリスクは「長期・積立・分散」という投資の基本を守ることで、ある程度抑えることが可能です。目先の価格変動に一喜一憂せず、どっしりと構えて長期で運用を続けることが、複利効果を享受する鍵となります。

まとめ:今日から始める、複利を味方につけた資産形成

最後に、この記事の重要なポイントをまとめます。

- 違い:単利は元本にのみ、複利は「元本+利息」に利息がつく。

- パワーの源:複利は「時間」を味方につけることで、雪だるま式に資産を増やす。

- 実践方法:新NISAやiDeCoを活用した長期・積立投資が初心者におすすめ。

- 注意点:借金などの「負の複利」は避け、投資のリスクも理解しておく。

複利の力を理解することは、豊かな将来を築くための羅針盤を手に入れるようなものです。最初は月々数千円、数万円の小さな一歩でも構いません。大切なのは、今日から行動を起こし、時間を最大の味方につけることです。

まずは情報収集から始め、自分に合った方法で複利を活かした資産形成をスタートさせてみましょう。

次のステップ:具体的な資産運用を学ぶ

複利という基本をマスターした次は、具体的な資産運用の方法を学びましょう。

NISAやiDeCoと並行して、家賃収入という安定したキャッシュフローを目指せる不動産投資も有力な選択肢です。初心者の方が何から始めれば良いか、その全手順をまとめた完全ガイドを用意しました。

赤坂ファイナンシャル株式会社 代表取締役

元大手企業勤務、3,000人以上の相談実績と著書『地味な投資で2000万円』を持つお金のプロ。ファイナンシャルプランナー、クレジットカードアドバイザー®として、難しい金融の話を初心者向けにわかりやすく解説しています。

主な実績

著書:『自由に生きるための 地味な投資で2000万円』

メディア出演:テレビ朝日「グッド!モーニング」、週刊SPA!、現代ビジネス、プレジデントオンライン等 多数

講演実績:一部上場企業、経営者団体など