資産を守り育てる「自分だけの羅針盤」の作り方

〜ポートフォリオと分散投資で、クライアントを未来の嵐から守る実践講座〜

はじめに:クライアントはなぜ「一点集中」の罠にハマるのか?

「もし、退職金の2,000万円を、当時誰もが知る絶好調だった、あの有名企業の株だけに投資していたら…」

これは、実際に多くの人が経験した悲劇のシナリオの始まりです。

投資初心者は「一本足打法」のように、短期間で大きく儲かりそうな「最強の銘柄」を探しがちです。しかし、その一本足が折れた時、すべてを失う危険性があることを、私たちは伝えなければなりません。

【コンサルティングの掴み】クライアントの心に響く、たった一つの格言

コンサルティングの冒頭で、このレッスンの全体像をシンプルに伝えましょう。

「『すべての卵を一つのカゴに盛るな』という有名な格言があります。これは、もしそのカゴを落としたら、すべての卵が割れてしまうかもしれない、という意味です。

私たちの資産も全く同じです。このレッスンでは、あなたの大切な資産という“卵”を、複数の安全なカゴに上手に分けて持つ方法を、一緒に学んでいきましょう。」

このように、レッスン全体の目的を最初に分かりやすく提示する「全体像トーク」は、クライアントの聞く姿勢を整え、理解度を飛躍的に高めます。

第1章:【基本のキ】ポートフォリオとは「自分だけの最強チーム」である

「ポートフォリオ」という言葉を聞くと、難しく感じるかもしれません。しかし、その本質は非常にシンプルです。

ここでは、専門用語を徹底的に排除し、ポートフォリオの考え方を直感的に理解してもらいます。

【コンサルティング・スキル①】難しい言葉を身近なものに翻訳する「比喩力」

クライアントの頭の中に「?」が浮かんだら、すぐに身近なものに例える準備をしておきましょう。

比喩の引き出し1:「オリジナル定食」

「ポートフォリオとは、栄養バランスを考えた『自分だけのオリジナル定食』を作るようなものです。

ご飯(安定資産)だけ、お肉(高リスク資産)だけでは健康になれませんよね? お魚や野菜もバランス良く組み合わせることで、健康的で豊かな食生活(資産形成)が送れるようになるんです。」

比喩の引き出し2:「最強のサッカーチーム」

「資産運用は、サッカーチームを作るのに似ています。

ガンガン攻めて点を取るFW(株式)、ゴールを堅実に守るDF(債券)、そして試合の流れを変える特殊能力を持つMF(不動産・金)。これらの役割の違う選手をバランス良く配置することで、どんな相手(市場環境)にも負けない『最強のチーム』になるんです。」

第2章:【分散投資の三種の神器】資産・地域・時間の分散

では、具体的に「どうやって」卵を分けていくのか。その基本となる3つの強力な方法を学びます。

これが、あなたの資産形成の守りを固める「三種の神器」となります。

神器その1:資産の分散

異なる値動きをする資産を組み合わせます。代表的なものは以下の4つです。

- 株式:景気が良い時に大きく成長する(ハイリスク・ハイリターン)。

- 債券:景気が悪い時に強い。株式とは逆の値動きをすることが多い(ローリスク・ローリターン)。

- REIT(不動産):インフレに強く、ミドルリスク・ミドルリターン。

- 金(コモディティ):世界情勢が不安定な時に価値が上がる「守りの資産」。

神器その2:地域の分散

一つの国に集中せず、世界中に投資先を広げます。例えば、日本の「失われた30年」の間も、世界経済は成長を続けていました。

神器その3:時間の分散

一度にまとめて投資するのではなく、毎月コツコツと買い続ける「積立投資(ドルコスト平均法)」です。これにより、高値で買いすぎてしまうリスクを避け、精神的な負担も大きく減らせます。

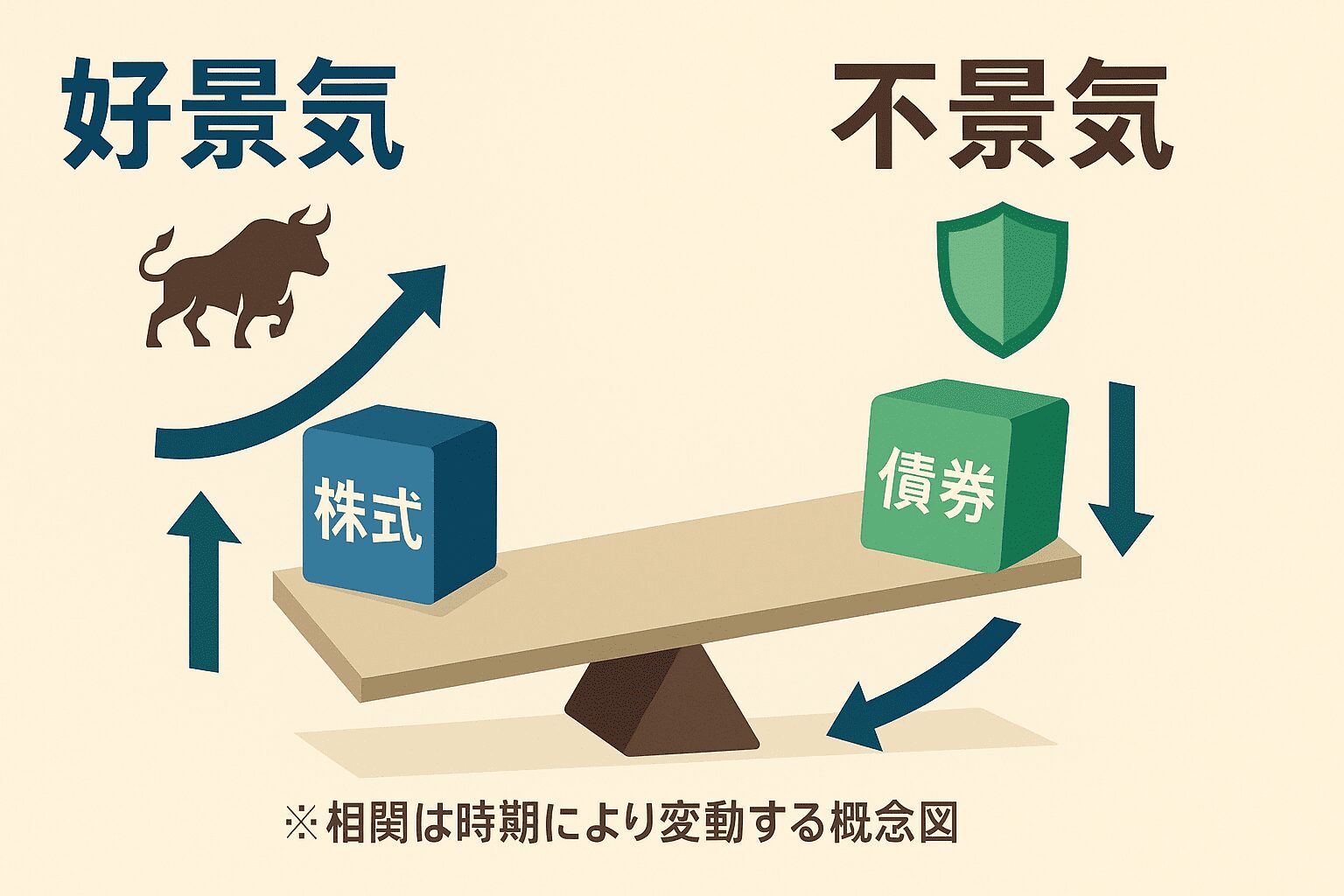

【コンサルティング・スキル②】分散のメリットを視覚的に伝える「シーソー理論」

特に「資産の分散」を説明する際は、言葉だけでなく、視覚に訴えかけるのが効果的です。

「株式と債券は、よくシーソーのような関係だと言われます。景気が良くて株がグンと上がるとき、債券の人気は下がります。逆に、景気が悪くて株が下がるとき、安全な債券にお金が集まりやすくなるんです。」

第3章:【事例で学ぶ】分散投資があなたを救った「あの日」

「分散投資が重要だとは分かったけど、本当にそんなに効果があるの?」

クライアントがそう感じた時、過去の歴史的な経済危機を事例として語ることで、その効果をリアルに体感してもらいましょう。

Aさん:集中投資の悲劇 (2000年)

IT企業の株に全資産を集中投資。ITバブル崩壊後、資産は10分の1になり、回復に20年近くかかりました。

Bさん:分散投資の安心感 (2000年)

株式50%・債券50%のポートフォリオ。バブル崩壊時の下落は軽微で、数年で資産は回復。その後の成長の波に乗れました。

【コンサルティング・スキル③】過去の失敗事例で「自分ごと化」させるストーリーテリング術

事例を語る際は、単なる事実の羅列で終わらせてはいけません。

「もし、この時Aさんが、資産の半分でも債券を持っていたら、夜も眠れないほどの不安を感じることはなかったかもしれません。

もし、Bさんのように分散していたら、暴落を『資産を安く買い増すチャンスだ』と前向きに捉えることさえできたかもしれません。

この二人の運命を分けたのは、特別な投資の才能ではなく、ただ『卵を別のカゴに分けていたかどうか』、ただそれだけだったんです。」

このように、クライアントが当事者意識を持てるような問いかけを交えながら話すことで、分散投資の重要性が「知識」から「実感」へと変わります。

第4章:【コンサルティングの核】クライアントの「リスク許容度」を一緒に見つける

ポートフォリオに唯一の正解はありません。それは、クライアント一人ひとりの状況や性格に合わせて作る「オーダーメイドのスーツ」のようなものだからです。

その人にとって最適なスーツを作るために、まずは丁寧な「採寸」、つまり「リスク許容度」の測定から始めましょう。

【コンサルティング・スキル④】答えを教えるのではなく、一緒に探す「質問力」

「リスク許容度診断」は、私たちがクライアントを評価するためのものではありません。クライアント自身に「自分はこういうタイプなんだ」と気づいてもらうためのツールです。

【リスク許容度・簡易診断シート】

以下の質問に、クライアントと一緒に答えてみましょう。

- [ ] 資産運用で最も避けたいのは、「損をすること」だ

- [ ] 資産運用で最も避けたいのは、「インフレに負けること」だ

- [ ] 投資したお金が一時的に20%減ったら、慌てて売ってしまうと思う

- [ ] 投資したお金が一時的に20%減っても、長期目線で持ち続けられると思う

- [ ] 今後5年以内に、車や家の購入など、大きなお金を使う具体的な予定がある

- [ ] 今後10年以上、使う予定のない余裕資金で投資を考えている

これらの答えを通じて、「お客様は安定性を重視されるタイプですね」「〇〇様は将来の成長を期待するタイプですね」と、一緒に自己分析を進めていく姿勢が大切です。

第5章:【実践!3ステップ】クライアントと「自分だけの定食」を考える

ここまでの知識を総動員し、クライアントと一緒にポートフォリオという「自分だけの定食」の献立を具体的に考えていきます。

ステップ1:コア・サテライト戦略で役割分担を決める

資産の「土台」となる守りのコア(定食のご飯・味噌汁)と、少し楽しみを加える攻めのサテライト(おかず)に分けて考えます。初心者の方は、まずコアをしっかり作ることが最重要です。

ステップ2:アセットアロケーション(資産配分)を決める

リスク許容度に応じて、具体的な資産配分の比率を決めます。どのような配分があるか、いくつかの例を見てみましょう。

「『100 – 年齢 = 株式比率』という簡単な目安もあります。例えば40歳の方なら、株式は60%くらいから考えてみる、というのも一つの方法ですよ。」

ステップ3:具体的な商品を当てはめる

決まった資産配分に、これまでのレッスンで学んだ「低コストなインデックスファンド」を当てはめていきます。

【コンサルティング・スキル⑤】複雑な情報を整理して見せる「図解コミュニケーション」

アセットアロケーションを説明する際は、必ず紙やタブレットに**円グラフを描きながら**説明しましょう。

「ここが株式で60%、守りの債券が40%ですね…」と、クライアントの目の前で書きながら話すことで、抽象的な数字が具体的なイメージに変わり、理解と納得感が飛躍的に向上します。

おわりに:あなたがクライアントの「資産の主治医」になる

ポートフォリオは一度作ったら終わりではありません。ライフステージの変化に応じて見直していく、いわば「健康診断」のようなものです。

だからこそ、私たちはクライアントの「資産の主治医」として、長期的に寄り添う存在でなければなりません。

【コンサルティングの倫理観】「先生」として超えてはいけない一線

最後に、最も重要なことをお伝えします。「この商品が絶対儲かります」といった断定的な表現や、具体的な金融商品の売買を推奨する行為は、**投資助言業法に抵触するリスク**があります。

私たちの役割は、あくまでクライアント自身が最適な意思決定を下せるように**「情報提供」と「教育」**を行うことです。この一線を守ることが、クライアントを守り、そしてあなた自身を守ることに繋がります。