長期投資マスターコース

第1回:迷いを断ち切る!

資産形成の「最初の正解」

【第一の問い】なぜプロに任せる「アクティブファンド」より、ほったらかしの「インデックスファンド」が勝つのか?

この章のゴール:「投資のプロが運用するファンド」という魅力的な言葉に惑わされず、なぜインデックスファンドが手数料・確率・再現性の全てにおいて優れているのか、その構造を完全に理解し、自信を持って選択できるようになること。

投資の世界には、星の数ほどの商品が存在します。しかし、私たち個人投資家が最初に選ぶべき選択肢は、実はたった一つに絞られます。それが「インデックスファンド」です。この章では、なぜ「アクティブファンド」ではなくインデックスファンドを選ぶべきなのか、その決定的で揺るぎない理由を解き明かしていきます。

1-1. そもそも投資信託とは? 「幕の内弁当」で理解する仕組み

投資信託を理解する最も簡単な方法は、「金融商品の幕の内弁当」とイメージすることです。トヨタやソニーといった個別企業の株式(おかず)を一つひとつ自分で選ぶのは大変ですが、専門家(弁当屋)が様々な株式や債券をバランス良く詰め合わせてくれた商品が投資信託です。

そして、この「幕の内弁当」には、大きく分けて2つのコンセプトの商品があります。

- インデックスファンド:「日経平均株価」や「S&P500」といった市場全体の平均点(ベンチマーク)と同じ成績を目指すお弁当。

- アクティブファンド:市場の平均点を上回る特別な成績を目指すため、シェフ(ファンドマネージャー)が腕によりをかけて目利きした高級食材(銘柄)を詰め合わせたお弁当。

一見すると、プロが目利きしてくれる「アクティブファンド」の方が魅力的に思えるかもしれません。しかし、ここには大きな落とし穴が潜んでいます。

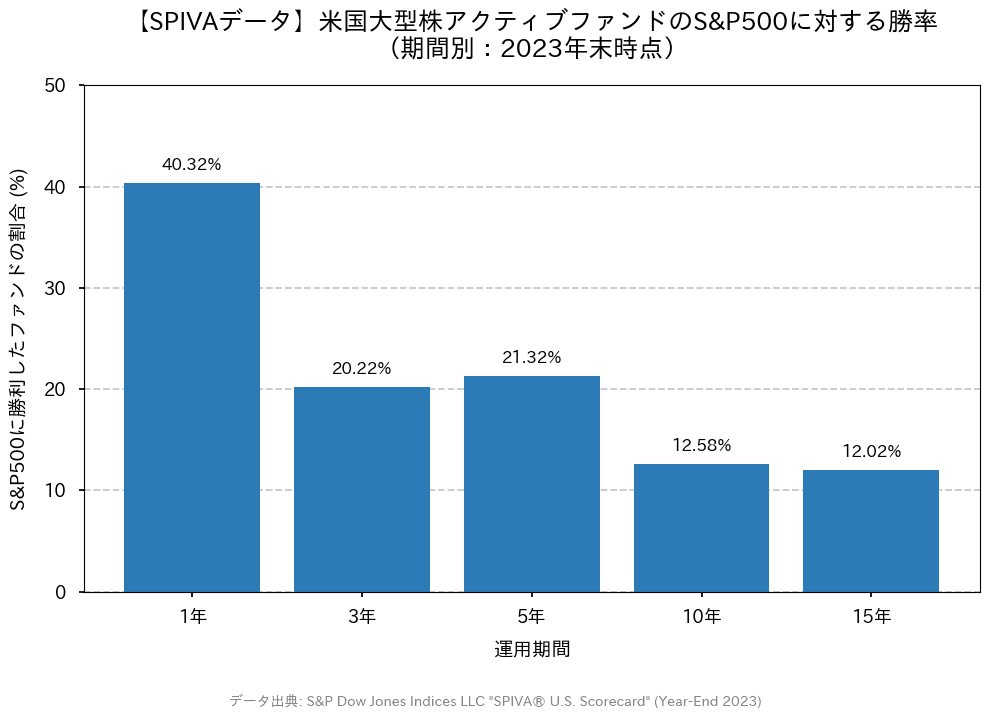

1-2.【衝撃のデータ】アクティブファンドの9割はインデックスファンドに負けている

この主張を裏付ける、投資の世界で最も有名かつ客観的なデータがあります。それが、金融インデックス(株価指数)の世界的な権威であるS&Pダウ・ジョーンズ・インデックス社が半期ごとに発表している「SPIVA(S&P Indices Versus Active)」レポートです。

SPIVAレポートは、「アクティブファンドは、その比較対象であるインデックス(ベンチマーク)にどれだけ勝てているのか?」を世界中の市場で定点観測しています。この調査の信頼性が極めて高い理由は、途中で成績が悪化して消えていったファンド(これを生存バイアスと言います)も全て含めて計算している点にあります。つまり、投資の世界の非常に厳しい現実をありのままに映し出しているのです。

そして、その結果は毎年ほぼ同じ傾向を示します。期間が長くなればなるほど、アクティブファンドがインデックスファンドに勝てる確率は劇的に下がっていくのです。例えば、米国の大型株ファンドでは、15年という長期スパンで見ると、実に90%以上のアクティブファンドが、比較対象であるS&P500に負けているという衝撃的な結果が出ています。

「でも、残りの1割の優秀なファンドを見つけ出せばいいのでは?」と思うかもしれません。しかし、それも極めて困難です。なぜなら、過去に成績が良かったファンドが、将来も良い成績を出し続ける保証はどこにもないからです。今年のスターファンドが、数年後には跡形もなく消えている、ということすら珍しくありません。

1-3. なぜ百戦錬磨のプロは市場平均に勝てないのか? 3つの決定的な理由

なぜ、高い報酬を得て一日中市場を分析しているプロたちが、ただ市場の平均をなぞるだけのインデックスファンドに勝てないのでしょうか。それには3つの明確な理由があります。

-

理由①:越えられない「コストの壁」

アクティブファンドは、調査・分析に多くの人手とコストがかかるため、手数料(信託報酬)が非常に高く設定されています(年率1.5%~2%以上)。一方、インデックスファンドは機械的に運用できるため、手数料は激安です(年率0.1%程度)。このわずか1.4%のコスト差が、複利の力で30年後にどれだけ巨大な差を生むか、下の表で確認してみましょう。

【衝撃】手数料が「1.4%」違うと、30年でこれだけ差がつく

| 期間 | 低コストファンド (信託報酬 0.1%) |

高コストファンド (信託報酬 1.5%) |

|---|---|---|

| 10年後 | 約469万円 | 約431万円 |

| 20年後 | 約1,234万円 | 約1,048万円 |

| 30年後 | 約2,497万円 | 約1,918万円 |

30年後の資産差額:-579万円

※毎月3万円を積み立て、コスト控除前の年率リターンを5%と仮定した場合のシミュレーション。

-

理由②:「効率的市場仮説」というゲームのルール

これは少し専門的ですが、「ある企業の株価には、その企業に関する全ての公開情報(業績、ニュースなど)が瞬時に織り込まれている」という考え方です。つまり、市場は非常に効率的で、プロですら「まだ誰にも知られていないお宝情報」を見つけて出し抜くことは、ほぼ不可能だということです。 -

理由③:勝利の「再現性」がない

前述の通り、ある年に素晴らしい成績を収めたファンドマネージャーが、次の年も同じように勝ち続けられる確率は非常に低いのが現実です。個人投資家が「勝ち続けるファンド」を見極めるのは、砂漠でダイヤモンドを探すようなものなのです。

1-4.【結論】あなたがインデックスファンドを選ぶべき理由

結論は極めてシンプルです。

私たち個人投資家にとって、アクティブファンドという「勝つか負けるか分からない高コストな賭け」に乗る必要は全くありません。低コストで、市場の成長そのものを着実に自分の資産にできるインデックスファンドこそが、最も合理的で、最も勝率が高く、最も手間のかからない「王道」の選択なのです。

【第二の問い】なぜ「全世界」より「米国株式」に集中投資した方がリターンを期待できるのか?

この章のゴール:「全世界への分散投資」という言葉の裏にある事実を理解し、なぜ米国株が世界経済のエンジンであり、リターンを最大化するためのコア(中心)となるのかを、データと構造的要因から自信を持って説明できるようになること。

インデックスファンドが最良の選択であると理解したところで、次なる疑問が湧いてきます。「では、どの国・地域のインデックスに投資すれば良いのか?」という問題です。「分散投資が大事なのだから、全世界に投資するのが一番安全なのでは?」と考えるのは自然なことです。しかし、ここではなぜリターンを最大化するためには「米国株式」が中心となるのか、その明確な理由をデータと共に解説します。

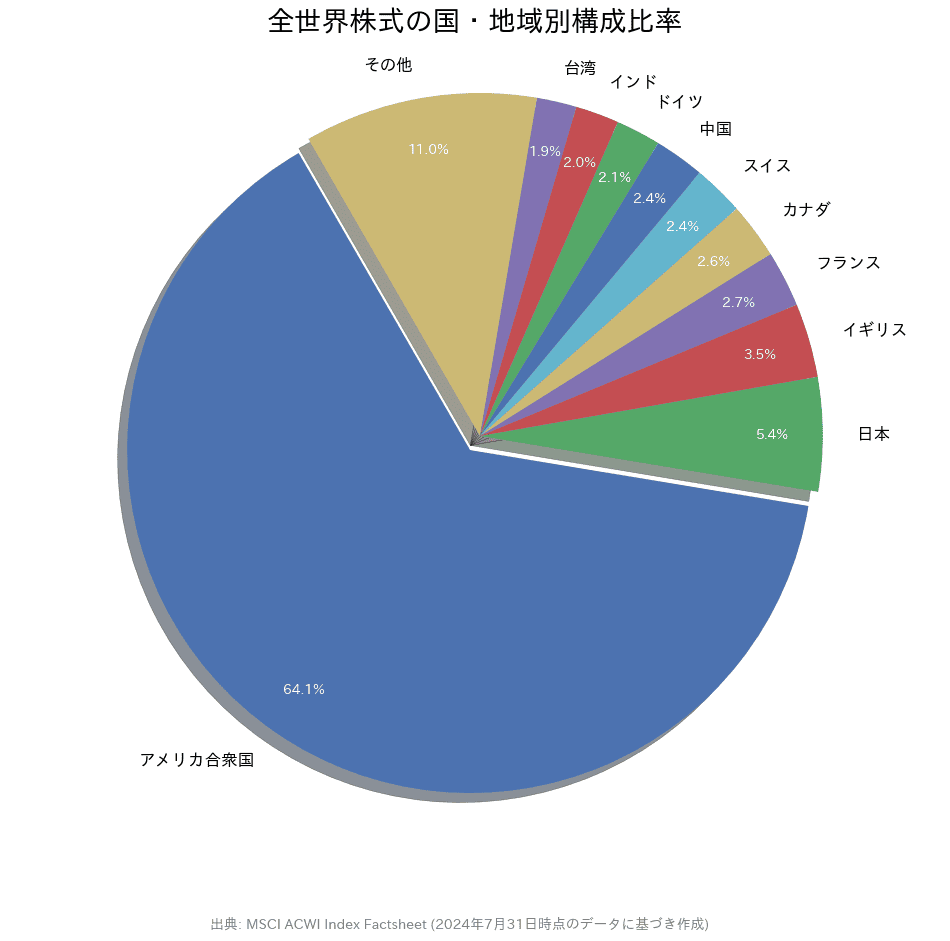

2-1.「全世界株式(オルカン)」の構成比率のワナ

「全世界株式インデックスファンド(愛称:オルカン)」は、その名の通り世界中の企業に分散投資できるため、非常に人気があります。しかし、その「全世界」という言葉のイメージに惑わされてはいけません。

実際の構成比率を見てみると、驚くべき事実がわかります。全世界株式インデックスの中身は、実のところ約6割が米国株式で占められているのです。つまり、「全世界に投資している」つもりでも、その成績は良くも悪くも米国の経済・株価の動向に大きく左右される、ということです。

であるならば、「いっそのこと、世界経済の成長を最も力強く牽引している米国に集中投資した方が、より高いリターンを期待できるのではないか?」という考え方が生まれます。では、過去のデータはそれを示しているのでしょうか?

2-2.【歴史が証明する】米国株の圧倒的なパフォーマンス

歴史を振り返ると、その答えは明白です。過去数十年にわたり、米国株式は他の国や地域を圧倒するパフォーマンスを上げてきました。

以下のグラフは、「米国」「全世界」「日本」の代表的な株価指数が、過去30年間でどのように成長したかを示したものです。もし30年前に100万円を投資していたら、その差は一目瞭然です。米国株式は、他の市場とは比較にならないレベルで資産を増やしてきたのです。

もちろん、「過去がそうだったから未来も同じ」とは限りません。しかし、米国の強さには、単なる偶然や一時的な好景気ではない、構造的な要因が存在するのです。

2-3. なぜ米国はこれほど強いのか?未来も成長が期待できる3つの構造的要因

米国の経済と株式市場が世界をリードし続けるのには、主に3つの理由があります。

-

要因①:世界を変える「イノベーション」が生まれ続ける仕組み

今や私たちの生活に欠かせないApple、Microsoft、Google、Amazonといった巨大IT企業は、すべて米国で生まれました。米国には、世界中から優秀な人材と莫大な資金が集まり、次々と新しいテクノロジーやビジネスモデルを生み出す強力なエコシステムが確立されています。世界の時価総額ランキングを見ても、その上位は米国企業によって独占されています。

-

要因②:世界経済のOS「ドル基軸通貨」という絶対的な強み

世界の貿易や金融取引の多くは、米ドルで行われています。これは、米国が「世界経済のOS」を握っているようなもので、他国にはない計り知れない恩恵を米国経済にもたらしています。世界中がドルを必要とする限り、米国の国際的な地位は揺るぎません。 -

要因③:成長を支える「株主還元文化」と「人口動態」

米国企業は、稼いだ利益を配当や自社株買いといった形で株主に積極的に還元する文化が根付いています。これは株価の上昇に直結します。また、先進国の中で唯一、移民を受け入れることで人口が増え続けている国でもあり、経済の長期的な成長を支える土台がしっかりしています。

2-4.【結論】リターンを狙うなら、コア(中心)は米国株式

これらの理由から、将来にわたって高いリターンを期待するならば、ポートフォリオのコア(中心)には世界経済の成長エンジンである米国株式を据えるのが最も合理的と言えます。

もちろん、全世界株式ファンドが悪いわけではありません。「米国一国に集中するのは怖い」「よりリスクをマイルドにしたい」と考える方にとっては、優れた選択肢です。しかし、資産形成のスピードを最大化したいのであれば、米国株式インデックスがその最有力候補となるのです。

【実践編】今日から始める、最初の一歩

この章のゴール:理論を具体的な行動に移すための最終ステップ。どの商品を選び、どうやって無理なく最初の一歩を踏み出せば良いのか、具体的なアクションプランを明確にすること。

ここまでで、「なぜインデックスファンドを選ぶべきか」「なぜ米国株式が中心なのか」という投資の王道について、深い納得感を得ていただけたと思います。この最終章では、その知識を具体的な「行動」に移すための、最後のステップをご案内します。

3-1. 具体的に何を買えばいいのか?

米国株式インデックスファンドには、主に2つの代表的な指数(ベンチマーク)があります。どちらも非常に優れた指数ですが、それぞれの特徴を理解しておきましょう。

- S&P500:

米国の主要産業を代表する優良企業約500社の株価を基に算出される指数。いわば「米国代表チーム」です。 - 全米株式(VTIなど):

S&P500の500社を含む、米国市場に上場するほぼ全ての企業(約4000社)の株価を基に算出される指数。「米国市場まるごと」買うイメージです。

「どちらを選べばいいの?」と悩むかもしれませんが、結論、長期的に見れば両者のリターンに大きな差はありません。まずはどちらか一方を選んで始めることが重要です。以下に、日本の証券会社で人気・実績ともにトップクラスの具体的なファンド名を挙げます。

【代表的な米国株式インデックスファンド】

- S&P500に連動:eMAXIS Slim 米国株式(S&P500)

- 全米株式に連動:楽天・全米株式インデックス・ファンド(楽天・VTI)

(※これらはあくまで代表例であり、特定の銘柄の購入を推奨するものではありません)

3-2. 最初の投資戦略:「一括」か「分割」か?

投資するファンドが決まったら、次が最後のステップ、「どうやって買うか」です。まとまった資金を一度に投じる「一括投資」と、毎月コツコツ定額を買い付ける「分割投資(ドルコスト平均法)」があります。

理論上、右肩上がりの市場では一日でも早く市場に資金を投じる「一括投資」の方がリターンは高くなる傾向にあります。しかし、投資を始めた直後に暴落が来ると、精神的に大きなダメージを受けてしまう可能性もあります。

そこで、特に初心者の方には、まず「分割投資(ドルコスト平均法)」から始めることを強くお勧めします。

- 価格が高い時には少なく、安い時には多く買うことができるため、平均購入単価を抑えやすい。

- なにより「始めた途端に値下がりしたらどうしよう…」という精神的なハードルを下げてくれる。

まずは月々5,000円や1万円といった無理のない金額から始めてみましょう。市場の値動きに慣れ、投資が生活の一部になってから、ボーナスなどで追加投資を検討するのが最も挫折しにくい、賢いスタートの切り方です。

おわりに:今日、歴史的な一歩を踏み出そう

本日の講義、お疲れ様でした。あなたは今、多くの人が知らない、あるいは知っていても行動に移せない「資産形成の王道」を、その理論的背景と共に手に入れました。

- なぜ、手数料の高いアクティブファンドではなく、低コストなインデックスファンドを選ぶべきなのか。

- なぜ、漠然と全世界に分散するより、世界経済のエンジンである米国株式がリターンの中心となるのか。

この2つの「なぜ」に自信を持って答えられるようになったあなたは、もう迷うことはありません。あとは、歴史的な最初の一歩を踏み出すだけです。今日学んだ知識は、あなたのこれからの人生、そしてご家族の未来を豊かにする、最強の武器となるはずです。

本日の宿題

知識は行動して初めて力になります。以下の2つのアクションを、ぜひ今日中に完了させましょう。

- 証券口座にログインし、本日紹介したファンド(eMAXIS Slim 米国株式(S&P500)など)を検索し、「お気に入り」に登録してみる。

- 「お試し」の気持ちで、月々5,000円からでも良いので、そのファンドの積立設定をしてみる。