資産運用にも向き不向きがある

私の経験談をちょっとシェアしたいと思います。

株の短期売買をしているAさんの話なのですが、あなたがどんな資産運用に向いているかを探すのに参考にしてみて下さい。

私が初めてお会いした時は、利益は無い状態で、なんとか赤字にはならない程度の運用成績だったのですが、Aさんは投資を自分自身でコントロールしたいという性格で、なおかつ相場の変動などを常にチェックする事自体が楽しいという性格の持ち主でした。(経験上あまりいない性格です)

実際このような方は珍しいですが、トレーダー向きの性格ってあります。

トレードを初めて3年目に初めて年間の利益を出す事ができたのですが、今では完全にトレーダーとして職業が成り立つところまで来ています。

私にはとても真似できません。

1日何時間も画面の前に張り付いていられる性格では無いからです。

この例で何を伝えたいかと言うと、投資にしろ、資産形成にしろ向き不向きがあると言う点です。

そもそも、画面の前にある程度座り続ける事に抵抗がある人は、株の短期売買など向いていません。

当然、FXも向いていません。

資産運用には1つの正解がある訳ではなく、その人の性格やライフスタイルによっても選択が変わるべきなのです。

今回は、いくつかのリスクが低い資産運用方法をご紹介したいと思います。

自分に何が合っているのかと言う視点で参考にしてみて下さい。

銀行以外で検討するべき6つの手段

資産運用の方法については、よくご相談があります。銀行に殆どの資産が集中していても史上最低金利ですから、殆ど利息もつきません。

「銀行以外に何か良い運用方法はないのか?」

という疑問は多くの方が持っていることと思います。

一般的に資産運用の方法はそれほど多くはありません。

勿論、細かい話をすれば金融商品は無数にありますので、選択肢が多いように感じます。

しかし、実際には特別な投資など殆ど存在しませんので、まずはご紹介する6つ辺りから選択すると良いと言うものを挙げておきます。

1-① 個人向け国債

個人向け国債は、日本国債を個人で所有する事です。

銀行にお金を預ける事を預金と言います。

預金すれば、利息がつきます(史上最低金利ですから微々たるものですが)銀行預金とは、個人が銀行にお金を貸しているという事です。

銀行はお金を借りている代わりに利息を預金者に支払うのです。

国債は、国にお金を貸す事です。

つまり、国にお金を預けている借用書が国債だと考えてください。

国は、お金を借りていますから、銀行預金と同じように利息をつけて、債権者に返します。

国にお金を貸している訳ですから、当然ですが安全性は非常に高いです。

国がお金を返せなくなるということは、日本は経済破綻するということですから、今の財政状況では絶対に無いとは言い切れませんが、確率は低いです。

つまり、安全性は非常に高いという事です。

買い方などは、財務省のウェブサイトに乗っていますので、

チェックして下さい。

1-② 個人向け国債の種類は3種類ある

個人向け国債の商品には3種類あります。

[su_note]変動10[/su_note]

定期預金で言うところの、10年満期型の国債です。

変動という言葉の通り、金利は変動します。

変動するというとリスクに感じますが、必ずしもリスクとは言えません。国債は下限金利が0.05%と決まっています。

ですから、どんなに下がっても0.05%以下にはなりません。

加えて超低金利の今、長期的に見れば金利は上昇する可能性が高いです。これ以上下がりようが無いからです。

変動10を選んでおけば、今後金利が上昇した際にも運用益を最大化することができます。

[su_note]固定5年or固定3年[/su_note]

固定5年は、金利が5年間固定されます。

固定3年は、金利が3年間固定されます。

購入時の金利が固定期間続く商品です。

将来受け取れる運用益は確定させることができますが、

これから金利が大きく上昇した場合でも金利は据え置かれたままですので、機会損失のリスクもあります。

ただし、国債は変動10も含めて中途解約のペナルティが優しいです。

定期預金は大きく金利が下がりますが、国債は直前2回分の利息(利子は半年に一回付きます)相当額が引かれて残りは換金可能です。

元本割れのリスクもありません。

定期預金と比較しても中途解約の条件は、投資家有利となります。

財務省のウェブサイトから抜粋しています。商品について詳しく記載があります。

個人向け国債は、各金融機関で取り扱いがあります。

【商品特性】

・金利の下限が、0.05%である

・利子は半年に1回

・最低金額は1万円から

・発行後1年経過すれば中途換金可能

個人向け国債を取り扱っている金融機関で特定口座を作る必要があります。基本的に手数料や口座管理料などの余計な費用は必要なくこ購入金額のみで大丈夫です。定期預金よりは有利に運用できそうですから検討しても良いでしょう。

2-① 保険会社の積立商品

保険会社の積立商品は、銀行以外に元本割れすることなく確実に資産運用したい人向けです。

資産を2倍、3倍にすることは難しいかもしれません。

今で言えば、円建ての積立商品(終身保険は年金商品)はおすすめしません。

マイナス金利の影響を受け、保険会社自身が運用益を殆ど出せていませんので、円商品を購入したところで、殆ど利益は見込めないでしょう。

2-② 外貨建てを選ぶ

超低金利の今なら、外貨建ての終身保険か年金商品が良いです。

外貨建てなら日本の低金利は関係なく運用することが可能です。

米ドル建なら3%以上で運用することも可能です。

個人向け国債と同じように保険の積立商品にも、元本保証の制度がありますので、マイホームの頭金、車の買い替え代金、繰り上げ返済資金、老後の資金などの、安全に資産運用する方法として活用できます。

日本経済がデフォルトした場合の、通貨のリスク分散にもなりますので、今の時代は外貨積立は必須だと考えられます。

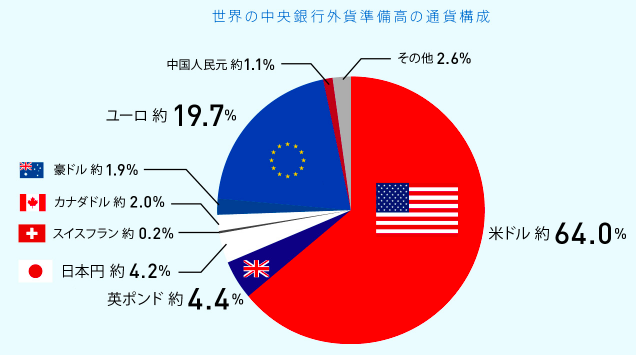

例えば、保険の外貨商品には米ドルや豪ドルなどを選ぶことができます。

米ドルか豪ドルかで迷ったら、米ドルを選びましょう。

米ドルに比べて豪ドルは為替の変動が激しい為、為替の動きなどを見ていないと為替損してしうまう可能性があります。

それに対して、米ドルは世界中で取引に使わせており、米ドル/円相場はとても安定した通貨ペアですからまずは米ドルから検討するのがおすすめです。

米ドルは世界中のお金持ちが持っていますから、通過のリスク分散先としても安心です。米ドルがこの世から無くなることは考えられませんから。

2-③ 保険の積立はいつでも引き出せる

よくある勘違いに、保険の積立商品の場合満期が来るまで引き出せないとか、途中で支払えなくなった場合損してしまうというものがあります。

実際には、満期前でも自由に引き出せます(契約者貸付制度と言います)

(全額ではなく、90%までなど各社でルールがあります)また途中で支払いが困難になった場合、払い済み処理をすれば、それまで支払った金額を、支払いはストップして運用だけ続けるという選択が可能です。

保険会社の積立商品は非常によく考えられていますので、知識さえあれば、元本保証性が強く、さらに銀行預金や国債よりも遥かに大きな運用益を得ることが可能です。

[su_quote]

契約者貸付制度とは

解約返戻金の決められた範囲の中で、自由にお金を引き出すことができる制度。引き出し限度額は解約返戻金の90%上限など各保険会社で異なります。 [/su_quote]

契約者貸付制度の利用手順

基本的には、保険担当者を通じて手続きします。

1、保険会社に連絡

貸付制度は、契約者本人しか申請出来ません。また契約時に郵送される保険証券の証券番号を確認される事がありますので、連絡前に保険証券だけ準備しておきます。

2、必要書類が郵送される

保険会社によっては電話で受付可能な会社もありますが、基本は必要書類の郵送が必要です。

3、必要書類を記入ご保険会社へ返送

4、貸付金の振込完了

各保険会社により異なりますが、遅くとも1週間以内には振込が完了します

一点注意が必要なのは、為替リスクです。

実際は、円高なら換金せず置いておいて、円安になった時点で引き出すなど、契約者側でコントロール可能ですから為替の知識があれば、そうそう為替損が発生することはありません。

しかし、円高や円安などの基礎知識がない状態で、外貨たての商品に加入するのは、リスクですからその点は注意が必要です。

保険会社の積立商品について詳細は、

保険の積立利率を最大化する方法をお読み下さい。

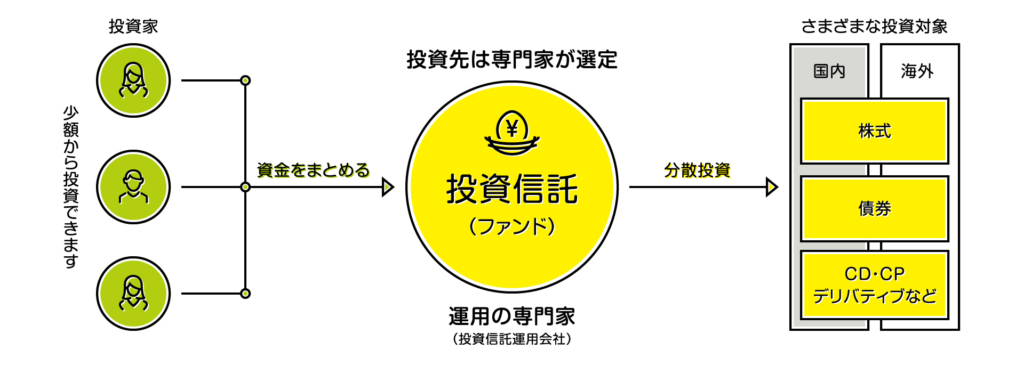

3 投資信託の活用

投資信託は言葉自体は一般的ですから、聞いたことがある方が多いかもしれません。

投資信託は、主に投資初心者やリスクをあまり取りたくない人に向いていると言われています。

仕組みを簡単に説明しますと、投資のプロ(ファンドと言います)にお金を預けて運用益が出たら手数料(信託報酬や購入手数料など)を引いた分が自分の利益となります。

※投資信託協会HPより抜粋

※投資信託協会HPより抜粋

自分で運用すれば、税金だけ支払えば利益は100%となります。

しかし、専門知識がなければなかなか利益を出すのは難しいです。

そこで、ファンドという投資のプロ集団が個人投資家から広くお金を集めて、代わりに運用してくれます。

運用益は、個人投資家に還元されますが、ファンドも利益の一部を報酬としてもらうことができます。プロが代わりに運用してくれますので、初心者はスタートしやすいです。

銀行預金以外に資産運用する方法を検討している方にとって始めやすい投資です。

注意点としては、プロといっても投資は非常に難しいのでハイリターンを狙おうと思えば、ハイリスクであることは原理原則としてあります。

また銀行預金や国債、保険の積立とは違い、元本保証の制度も契約もないのが一般的です。必ず儲かる訳ではありませんので注意が必要です。

また手数料が意外と高かったりしますので、投資家は、手数料まで含めて運用益を見なければなりません。

配当などでプラスに見えても、支払っている手数料を考えたらマイナスになっていたなどは証券会社での株取引でも見かけるパターンです。

④ 株式投資

銀行預金以外での資産運用というと、株式投資を思い浮かべる人も多いかと思います。

株式投資は、上手くいけば大きな利益が見込める反面、失敗した時に損失も大きいというリスクがあります。

株式投資には、証券会社の選び方から、商品の選び方まで選択しが非常に大きいです。また資金がどの程度あるかによっても選択しが変わってきますので、ケースバイケースとしか言えません。

大まかな仕組みを言えば、株にはキャピタルゲインとインカムゲインがあります。キャピタルゲインとは、売買益のことです。安く買って高く売れば差益が利益です。

インカムゲインとは、株を所有しているだけで受け取れる利益のことです。配当がこれに当たります。

例えば銀行に預金しておくよりも、その銀行の株を持っていた方が遥かに高い運用益が発生します(一般的な例です)その代わり、株は価値が大きく下がったり、配当も企業業績や経営方針により変動しますので、そのリスクは投資家が追うことになります。

証券会社で株を購入している人もいますが、資金が多い人以外はおすすめしません。対面での証券取引の手数料は非常に高い傾向があります。

手数料という名目では取られていなくても、商品購入時に必ず含まれていると考えなければなりません。

証券会社はそもそも、投資家を儲からせるためではなく、証券会社が儲かることが目的の民間企業です。

あまりにも信用しすぎると痛い目をみますので注意が必要です。

個人投資家が、株取引をする際には少なくともネット証券会社を利用します。

大手証券会社の手数料がなぜ高いかというと、社員の教育、給与などの人件費がかかるからです。

ネット証券であれば人件費にそこまでコストが掛かりませんから、取引手数料も安いです。

⑤ 確定拠出年金で運用する

銀行以外に会社員の方が積立る運用先で多いのは確定拠出年金です。

特に、会社員の方であれば節税メリットが大きいです。

会社員には、一律で給与所得控除という控除が認められていますが、それ以外の控除はあまりありません。

会社員の方が、節税する方法は限られていますから、節税という意味で確定拠出年金は検討の余地があります。

生命保険料控除や住宅ローン控除などありますが、皆ができる訳ではありません。確定拠出年金に対する掛け金は、全額所得控除ですので、確実な節税になります。

毎月の掛け金の上限は23,000円/月と決まっています。

年間で27万6千円が上限ですので、節税効果は限定的ではありますが、

自分の所得税の計算など出来れば、そもそも所得税率が下がる人もいるかもしれません。

確定拠出年金制度については、

【サラリーマンにおすすめ】確定拠出年金で運用するメリット

をお読み下さい。

6-① 不動産投資

不動産投資は、株と同じようにキャピタルゲインとインカムゲインの2つがあります。

キャピタルゲインは、不動産売買による値上がり益、インカムゲインは家賃収入です。

サラリーマンが不動産投資をするなら、インカムゲイン(家賃収入)を目的とするべきです。不動産の価格が上昇するかどうかなど、プロでも見極めが難しいです。

また、不動産の仕入れも目利きできなければ不良物件をつかまされるリスクもあります。

それに引き換え長期保持して家賃収入を目的とした不動産投資は、業者選びさえ間違えなければ、大きなリスクはありません。

資産運用における重要な要素に、インカムゲインを生む資産に変えるという戦略があります。

毎月入ってくるお金を消費に使うのではなく、少しでも積立たり、投資したりしてお金に働いてもらうという考え方です。

インカムゲインとは権利収入をイメージして貰えば良いです。

その資産を所有している限り収入を生み出す資産です。

安く買って高く売るというのは投資における基本的な取引ですが、素人がやるにはハードルが高すぎます。

株でも不動産でもプロの業者や団体が存在しています。

プロ集団はスケールメリットを生かし何百億円単位でお金を動かす事ができます。

そのような競争相手がいる中で利益をあげることは本当に難しいことだと認識しておかなければなりません。

だからこそ個人投資家には所有した段階で収入を生み出す資産に変えておくという戦略が必要なのです。

6-② 不動産投資は低リスク

もちろん、入居者の問題や、事故物件リスク、金利の上昇など考えなければならないことはあります。

しかし、投資家が知るべきリスクとその知識は明確です。

株や、FXなどと比べて非常にシンプルで分かりやすい投資です。

その割に、得られる利益は非常に大きいです。

会社員が不動産投資をする目的は、老後の年金替わりです。

年金は、実は最強の不労所得でもあります。年金の替わりの不労所得を作るのは容易ではありません。

だからこそ、不動産による家賃収入が必要な時代になってきているのです。

不動産投資の勘違いに、リスクが大きい、自己資金が必要という2大勘違いがあります。

銀行からの借り入れがありますので、勿論リスクはありますが、ほとんどのリスクは事前対策が可能です。

リスクが発生した時に被害を最小限に抑える方法があるのです。

そういう意味で、株などとは全く異なる投資です。

また自己資金をいかに使わないかが不動産投資の醍醐味ですから、頭金などはほとんど不要です。

不動産投資とは、他人の資金で物件を購入し、他人(入居者)に返済して貰うのが、醍醐味です。

自己資金は、外貨や、株などに使い、他人の資金で不動産投資をするというのは、これからの資産運用の王道になるでしょう。