【衝撃の事実】「長期投資=放置でOK」は嘘。9割が知らない”本当の”難易度

こんにちは、まさとFPです。

「投資は長期・積立・分散が基本。一度始めたらあとは放置でOK」

あなたもそんな風に思っていませんか?

YouTubeやVoicyでもお話ししていますが、確かに長期投資は資産形成の王道です。しかし、世間で言われるほど「簡単」で「ハードルが低い」ものではありません。

むしろ、長期投資を「正しく」継続するには、かなりのマネーリリテラシーが必要です。

もし「長期投資なら自分でもできそう」と安易に考えているなら、この記事を読んでみてください。なぜ多くの人が「簡単なはず」の長期投資で失敗するのか、その理由が痛いほどわかるはずです。

第1の壁:「ガチホ(長期保有)」ができない日本人の現実

長期投資の基本は「バイ・アンド・ホールド(買って持ち続ける)」、いわゆる「ガチホ」です。しかし、この「ただ持っているだけ」という行為が、実は非常に難しいのです。

「自分は大丈夫」と思うかもしれません。では、このデータを見てください。

データが示す「ガチホ」の難易度

ある調査(※)によると、日本の個人投資家が投資信託を保有する平均期間は、わずか「約3.8年」(2020年度)でした。2015年の調査では「約2.7年」であり、少しは改善していますが、依然として短い水準です。

(※)投信協会のデータ等を基にした各種調査・レポートより

直近2024年にも起きた「狼狽売り」の事実

「平均3.8年」と言われても、ピンとこないかもしれません。しかし、これは遠い過去の話ではなく、まさに「今」起きていることなのです。

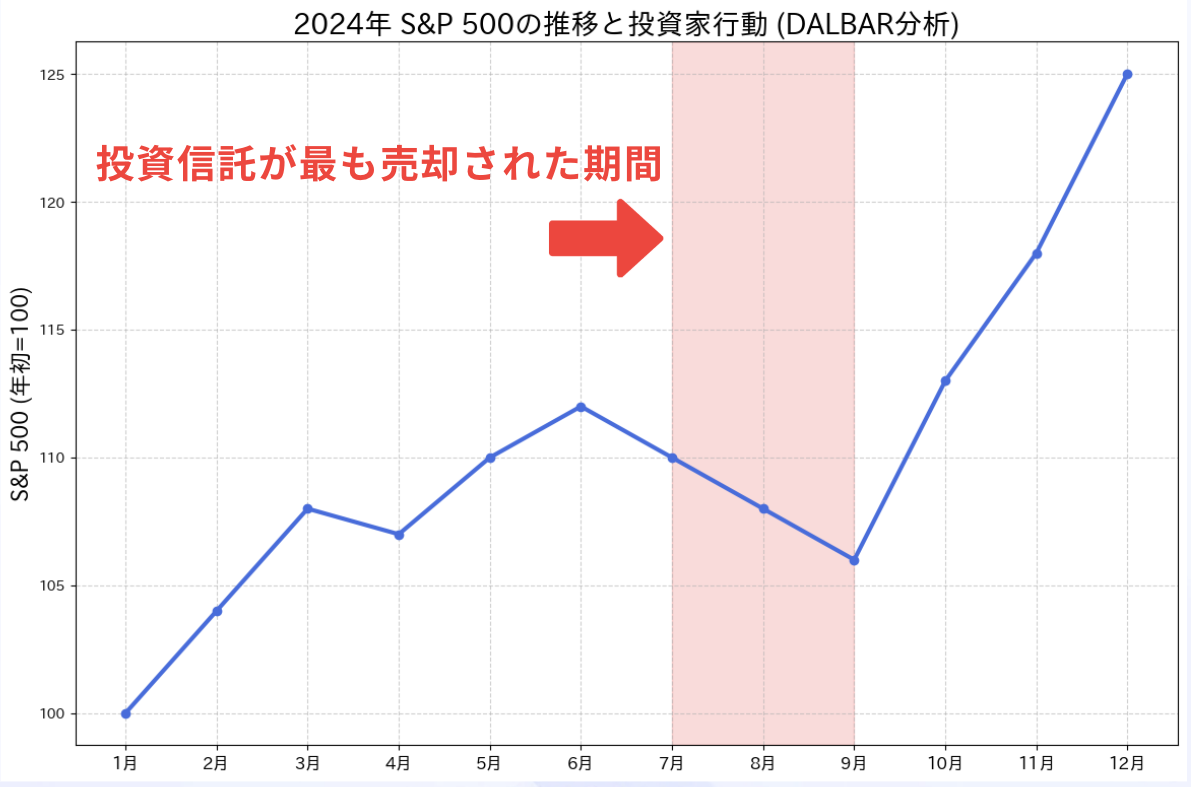

記憶に新しい2024年を見てみましょう。S&P500は年間で+25%という非常に高いリターンを記録しました。普通に考えれば、多くの人が利益を得られたはずです。しかし、その恩恵を全ての人が受けられたわけではありません。

下の図を見てください。これは2024年のS&P500の株価推移ですが、7月から8月にかけて調整下落が続きました(赤枠の期間)。

ある報告によれば、投資信託が最も売却されたのは、まさにこの下落局面(7月〜8月)だったのです。

これは衝撃的な事実です。年間を通せば+25%のリターンが得られたにも関わらず、多くの人はその途中の「ほんの数ヶ月の下落」に耐えられず売却してしまいました。それどころか、高値圏で買い、下落局面の底値圏で売却したことで、むしろ損失を出した人さえいる可能性が高いのです。

暴落シミュレーション:あなたは耐えられますか?

2024年のあの一時的な下落ですら狼狽売りが起こるのです。もし、あなたが「S&P500」に1,000万円投資していたとして、リーマンショック級の暴落が来たらどうなるでしょう?

過去最大の暴落であるリーマンショック(2007年~2009年)では、S&P500は最大「-56.8%」下落しました。

あなたの大切な資産が「1,000万円 → 約430万円」に減った時。果たして「長期投資だから大丈夫」と冷静に保有し続けられるでしょうか?

「もっと下がるかもしれない」「今売れば430万円は残る」という恐怖が、合理的な判断を鈍らせます。これが「狼狽売り」の正体です。

つまり、暴落を乗り越えて「ガチホ」を貫ける時点で、あなたはすでに市場参加者の上位層なのです。

第2の壁:「ガチホ」だけでは資産効率が悪い

仮に、あなたが強靭なメンタルで「ガチホ」を達成できたとしましょう。それだけでも素晴らしいことです。

しかし、残念ながら「ただ持っているだけ」の投資が、必ずしも最も効率的な資産運用とは限りません。

ここで必要になるのが、第2の壁を超えるための「高度なマネーリテラシー」です。

1. ポートフォリオの知識(リスク管理)

あなたは「S&P500」や「オールカントリー(オルカン)」に投資していれば安心、と思っていませんか?

それらは素晴らしい投資先ですが、どちらも「株式100%」という非常にリスクの高い(=値動きの激しい)ポートフォリオです。コロナショック(2020年)では、オルカンですら約-22%、S&P500は約-34%も下落しています。

株式100%のメリット

- 長期的に最も高いリターンが期待できる

株式100%のデメリット

- 暴落時の下落幅が最大級(-50%以上も有り得る)

- 「ガチホ」の難易度が最高レベルになる

もしあなたがリーマンショック級の-56.8%に耐えられる自信がないなら、債券や金(ゴールド)などを組み合わせて値動きをマイルドにする「ポートフォリオ」の知識が不可欠です。

自分のリスク許容度に合わせた資産配分を組むこと。これができて初めて、「長期投資」のスタートラインに立てると言えます。

2. リバランスの知識(資産効率UP)

ポートフォリオを組んだら、それで終わりではありません。

例えば「株式50%、債券50%」で始めても、株価が上昇すれば「株式60%、債券40%」のようにバランスが崩れていきます。これでは、あなたが当初設定したリスク(値動きの幅)を超えてしまいます。

リバランスとは?

値上がりした資産(例:株式)を一部売却し、値下がりした資産(例:債券)を買い増すことで、元の資産配分(50%:50%など)に戻す作業のこと。

これにより、「高値で売り、安値で買う」を機械的に実行でき、リスクを管理しながら資産効率をさらに高めることが期待できます。

「いつ(タイミング)」「どれくらい(比率)」リバランスするのか。これを理解し、実行する知識がなければ、ポートフォリオは時間とともにリスクの高いものに変貌してしまうのです。

結論:長期投資とは「高度な知識」を「長期間」実行し続ける技術である

ここまで読んで、あなたはどう思いましたか?

世間で言われる「長期投資は簡単」というイメージが、いかに実態と異なるか、痛感していただけたのではないでしょうか。

長期投資の”本当の”ハードル

- ハードル1:暴落時に「狼狽売り」せず「ガチホ」できるメンタルと知識。(平均保有3.8年・2024年の壁)

- ハードル2:-50%超の暴落にも耐えられる「ポートフォリオ」を組む知識。

- ハードル3:資産効率を高め、リスクを管理する「リバランス」を実行する知識。

これら全てを実行できて、初めて「長期投資」は成功するのです。

逆に言えば、これらの知識さえ身につければ、あなたは「稀有な人」として、着実に資産を築いていくことができます。

「自分にはハードルが高いかも…」と不安になったかもしれません。

でも、大丈夫です。これらの知識は、正しく学べば誰でも習得可能です。

短期集中で「本物の投資理論」を学ぶ

現在は無料でも質の高い情報が手に入ります。

一方で、正しい情報だけを選択し、自分に合った投資法を独力で見つけるのは至難の業です。

短期間で長期投資理論を完全にマスターし、あなたに合った最適な運用スタイルを見つけることに興味がある方は、こちらもご覧ください。