本当にお得なクレジットカード活用術

Chapter 1: そもそもクレジットカードとは

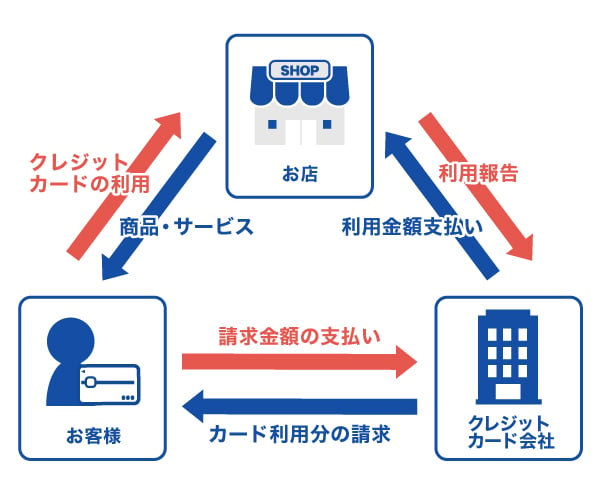

そもそもクレジットカードは、「ツケ払い(後払い)」の仕組みです。

1回払いや2回払い(※カード会社による)までは利息・手数料がかからないため、現金払いと支払総額は変わりません。それどころか、利用額に応じて「ポイントが付与される」分、現金払いよりもお得な支払い方と言えます。

この「ポイント」をいかに効率よく貯め、価値を最大化して使うかが、本レポートの核心です。

はじめに:本レポートで分かる3つの事

クレジットカードは非常に複雑で分かりにくいものです。「財布に2、3枚カードが入っているけど、どれをメインに使うべきか分からない」と悩んでいる方は意外と多いです。

この記事では、その悩みを解決するための最新の戦略を解説します。

- クレジットカードの「分かりにくさ」の正体

- お得なポイントの「貯め方」の原則

- お得なポイントの「使い方」最適な選択肢

Chapter 2: クレジットカードはなぜ分かりにくいのか?

クレジットカードが分かりにくい理由は、3つの要素(会社)が複合して一枚のカードが成り立っているためです。この3つの役割を理解することが、カード選びの第一歩となります。

1. カード発行会社(イシュア)

クレジットカードを発行している会社(本体)です。

例:三井住友カード、JCB、楽天カード、三菱UFJニコス、セゾンカード など

ポイント還元率、年会費、付帯保険、特典(空港ラウンジ利用など)といった、カードの「中身(スペック)」は、すべてこの発行会社が決めています。カード選びとは、まさにこの「発行会社」を選ぶことと同義です。

2. 国際ブランド(ネットワーク)

「このマークがあるお店で使えます」を示す、決済ネットワークの会社です。

例:VISA、Mastercard、JCB、American Express、Diners Club

カード発行会社は、これらのいずれかの国際ブランドと提携してカードを発行します(例:三井住友カード(発行会社)のVISA(国際ブランド)カード)。国際ブランドは「どこで使えるか」を決める役割であり、ポイント還元率には(一部の例外を除き)直接関係しません。

3. 提携先(アフィリエイト)

カード発行会社が、顧客サービス向上のために提携している企業です。

例:ファミマTカード(発行元:ポケットカード、提携先:ファミリーマート)、パルコカード(発行元:セゾンカード、提携先:パルコ)

カードのデザインは提携先が強調されていることが多いですが、ポイントプログラムなどの根幹は発行会社(セゾンカードなら永久不滅ポイントなど)のものが適用されます。提携先は「特定のお店でよりお得になる」付加価値と捉えましょう。

Chapter 3: 国際ブランドの選び方

国際ブランドは「どこで使えるか」を決めますが、それ以外への影響は少ないため、深く悩む必要はありません。ただし、2枚のカードを持つ場合の「組み合わせ」は重要です。

国際ブランドの勢力図

- VISA / Mastercard

世界中(特に海外)の加盟店数で圧倒的です。この2つのどちらか1枚は必須と言えます。 - JCB

日本国内の加盟店網は非常に強力で、ハワイやグアムなど日本人観光客が多い地域でも強いです。 - American Express / Diners Club

ステータス性が高く、旅行やT&E(トラベル&エンターテインメント)関連の特典が充実している傾向があります。

ブランド間の提携

現在はブランド間の提携が進んでおり、例えばDiners ClubはJCBと提携しているため、日本国内の多くのJCB加盟店で利用可能です(一部例外あり)。

最も効率的な2枚持ちの組み合わせは、「VISA または Mastercard」の1枚と、「JCB」の1枚です。これにより、国内外のほぼすべての加盟店をカバーできます。

Chapter 4: 【最重要】カードを選ぶ基準(2025年版)

かつては「マイルが貯まるかどうか」が大きな基準でしたが、2025年現在、その常識は変わりました。

現代のカード選びの基準は、「貯めたポイントの出口(使い道)が自分に合っているか」です。ポイントの価値を最も高められる使い道は、大きく3つに分かれました。

1. マイル交換(旅行・非日常)

【こんな人にオススメ: 飛行機によく乗る、旅行が好き】

貯めたポイントを航空マイルに交換する方法です。マイルは使い方次第で「1マイル=2円~10円(ビジネスクラスならそれ以上)」の価値にもなり得ます。

ポイントを「円」として使うより、資産価値が数倍になる可能性がある、最も爆発力のある使い道です。

ただし、必要マイル数の変動(インフレ)や、交換レートの変更リスク、そもそも飛行機に乗らない人には無価値というデメリットもあります。

2. ポイント投資(資産形成)

【こんな人にオススメ: 新NISAを始めた、堅実に資産を増やしたい】

貯まったポイントを「1ポイント=1円」として、投資信託や株式の購入に充当できるサービスです。

また、NISAなどで投資信託をクレジットカードで積み立てる「クレカ積立」も主流になりました。積立額に対してもポイントが付与されるため、マイルと並ぶ人気の活用法となっています。

現金を使わずに投資を始められ、将来の資産形成に直結するのが最大のメリットです。

3. 日常決済(キャッシュレス充当)

【こんな人にオススメ: 日々の支出を確実に減らしたい、堅実派】

ポイントをPayPayポイントや楽天ポイント、dポイントなどに交換したり、Suicaにチャージしたりする方法です。

交換したポイントは、コンビニやスーパー、ネット通販など、ほぼ現金同様に「1ポイント=1円」として日常の支払いに使えます。

価値の爆発力はありませんが、誰もが確実に恩恵を受けられる、最も手堅い使い道です。

Chapter 5: お得なポイントの貯め方

ポイントの貯め方の基本原則は、「固定費」と「変動費」に分け、可能な限りベストなカード払いに切り替えることです。(※ベストカード=あなたのライフスタイルに一番合った高還元率カード)

1. 固定費(100%カード払いへ)

毎月必ず発生する支払いです。一度カード払いに設定すれば、何もしなくても自動的にポイントが貯まり続けます。これが最も効率的です。

- 公共料金(電気・ガス・水道)

- 通信費(携帯電話・インターネット)

- サブスクリプション(Netflix、Spotifyなど)

- 保険料(生命保険・自動車保険)

- 家賃(※カード払い対応物件の場合)

- 定期代

2. 変動費(可能な限りカード払いへ)

日々の生活で発生する支払いです。現金や口座引き落としで支払っているものを、クレジットカード(またはクレカ紐付けのQR決済)に切り替えます。

- 飲食代(レストラン、カフェ)

- コンビニ、スーパーでの買い物

- 趣味、交際費

- タクシー代、ガソリン代

現代のポイントの貯め方では、以下の2点が非常に重要です。

- 経済圏を意識する

「楽天経済圏(楽天カード、楽天市場、楽天ペイ)」や、「Vポイント経済圏(三井住友カード)」など、利用するサービスを特定のグループにまとめる(=経済圏)ことで、ポイント還元率が飛躍的にアップする仕組みが主流です。 - QRコード決済との連携

特定のQRコード決済と特定のクレジットカードを紐付けると、ポイントが二重取りできるケースがあります。この「最強の組み合わせ」を探すことが、現代のポイント活用術の鍵となっています。

Chapter 6: 最後に

あなたがどのクレジットカードを選べば良いかは、あなたのライフスタイル(飛行機によく乗るか、ネット通販はどこを使うか、投資をしているか)によって変わります。

もし、あなたにとっての「ベストカード」を見つけることができれば、それはマイルとなって飛行機代を節約してくれるかもしれませんし、ポイント投資となって将来の資産を形成してくれるかもしれません。

ぜひ、この記事を参考にクレジットカード活用を見直し、よりお得なキャッシュレスライフを送りましょう。