最初に決めるべき資産の黄金比率

「分散投資のキホン」

S&P500、全世界株式…その「正解」だけで、本当に後悔しませんか?

はじめに 〜あなたの知識は、まだ“半分”だけ正しい〜

このレポートを手に取ったあなたは、きっと投資について熱心に勉強されていることでしょう。

「S&P500や全世界株式(オルカン)のインデックスファンドに長期で積立投資をする」。素晴らしい結論です。それは間違いなく、現代の資産形成における「正解」の一つです。

しかし、もしその投資が「攻撃力100、守備力0」のサッカーチームだとしたら、どうでしょう?

“リーマンショック級”の経済危機が来た時、あなたの資産が1,000万円から500万円に半減しても、本当に冷静に投資を続ける自信はありますか?

このレポートでは、まず最初に、投資のプロの世界では常識である「投資成果の9割を決めるたった一つの要素」についてお話しします。そして、それを踏まえた上で、あなたの“心の平穏”を守る「守備力」を手に入れる方法、つまり“本当の意味で負けない投資戦略”のキホンをお伝えします。その鍵こそが、本書のテーマである「資産の黄金比率」なのです。

第1章:【プロの常識】投資成果の9割は「資産配分」で決まる

突然ですが、質問です。投資で成功するために、最も重要なことは何だと思いますか? 「次に大きく値上がりする個別株を見つけること」「株価が安いタイミングで買うこと」…多くの人はそう考えます。

しかし、数々の学術的な研究が、驚くべき真実を明らかにしています。それは、長期的な投資の成果(リターン)の90%以上を決めているのは、たった一つの要素である、という事実です。

その要素こそが「アセットアロケーション(資産配分)」です。

リターンを決める3つの要因

投資のリターンが何によってもたらされるかを分解すると、以下のようになります。

- 資産配分(91.5%):「株式と債券を、それぞれ何%ずつ持つか」という、ポートフォリオ全体の設計図。

- 銘柄選択(4.6%):「どの個別株を買うか」「どの投資信託を選ぶか」という、具体的な商品の選択。

- タイミング(1.8%):「いつ買い、いつ売るか」という、市場の動向を読む試み。

家づくりに例えると…

これは家づくりに似ています。

- 資産配分は「設計図」です。「平屋の木造住宅にするか、3階建ての鉄筋コンクリートにするか」という最も重要な決定であり、家の性能のほとんどを決定します。

- 銘柄選択は「建材」です。「A社の木材を使うか、B社の木材を使うか」という選択。もちろん重要ですが、設計図ほどではありません。

- タイミングは「工事の日の天気」です。ほとんどコントロールできず、全体の成果への影響はごくわずかです。

第2章:その「正解」、本当にあなた向け?

「株式100%」に潜むワナ

「インデックスファンドを長期保有すれば大丈夫」。この言葉を信じて、多くの人が資産の大部分を株式ファンドに投じています。この戦略は、右肩上がりの相場では最高のパフォーマンスを発揮します。しかし、歴史は必ず暴落を繰り返してきました。

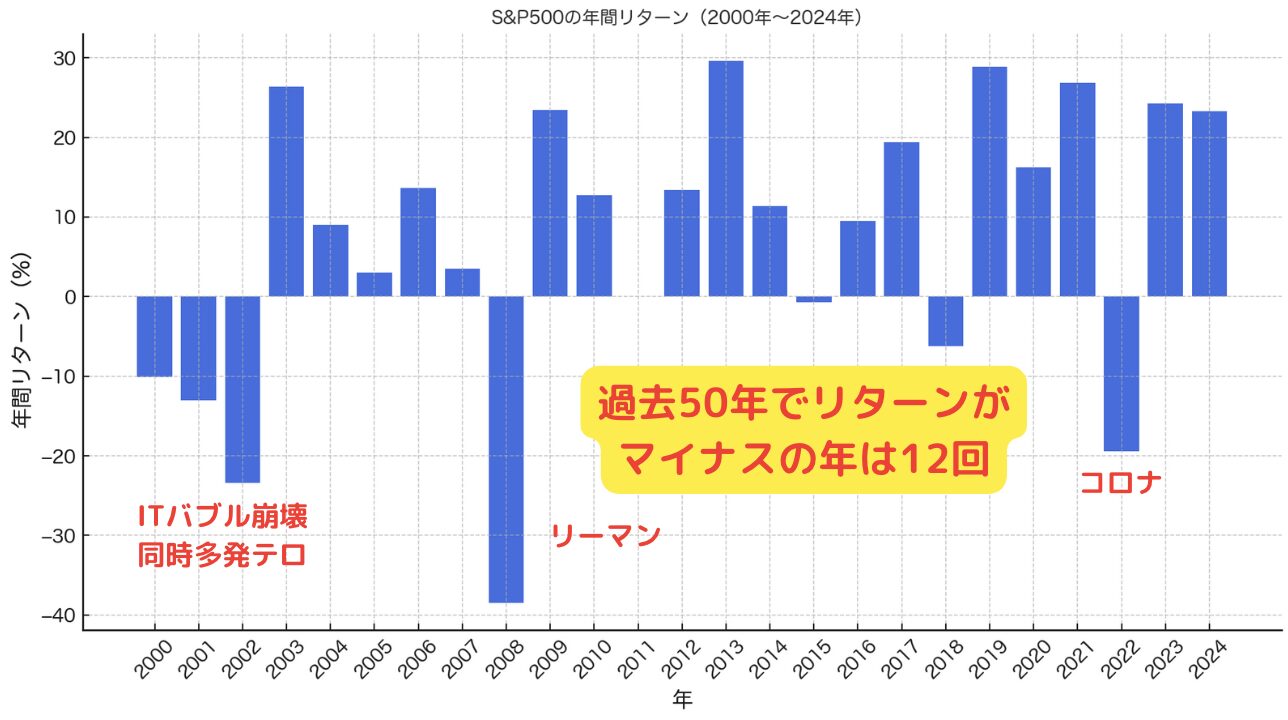

上の図は、米国を代表する株価指数であるS&P500の年間リターンです。多くの年でプラスのリターンを上げており、長期的に見れば右肩上がりなのは間違いありません。

しかし、注目すべきはマイナスの年です。2008年のリーマンショックでは、1年間で-37%という壊滅的な下落を記録しました。もしあなたがこの時、1,000万円を株式100%で投資していたら、資産はわずか1年で630万円になっていたのです。

頭では「長期で見れば回復する」と分かっていても、実際に自分の資産が目の前で4割近くも溶けていく恐怖に耐えられますか?多くの人がこの恐怖に負け、最も安い価格で資産を売り払ってしまいました。これが「株式100%」に潜む、最大のワナ(=感情のワナ)です。

第3章:【超重要】そもそも「株式」と「債券」って、何が違うの?

では、どうすれば心の平穏を保ちながら投資を続けられるのでしょうか?答えは、異なる性質を持つ選手をチームに加えることです。それが「債券」です。ここでは、株式と債券の本質的な違いを、例え話で理解しましょう。

株式とは? 〜会社の「オーナー」になる権利〜

株式を買うとは、その会社の一部の「オーナー(所有者)」になるということです。あなたが友人のレストランに「共同経営者」として出資するイメージです。お店が大成功すれば利益も大きいですが、経営が傾けば出資金が戻ってこないかもしれません。会社の成長への「期待」が価格を動かすため、値動きは大きくなります。

株式の役割:攻めのアタッカー

- ハイリスク・ハイリターン

- 資産を大きく増やす原動力

債券とは? 〜国や会社への「お金貸し」〜

債券を買うとは、国や会社にお金を貸して、その「借用書」を受け取るということです。あなたが友人のレストランに「銀行」としてお金を貸すイメージです。満期が来れば、お店の儲けに関わらず、約束通りの利息付きでお金が返ってきます。会社の成長ではなく「安心感」が価値の源泉なので、値動きは穏やかです。

債券の役割:守りのゴールキーパー

- ローリスク・ローリターン

- 資産全体を守る安定の要

第4章:なぜ、株式がダメな時に「債券」が輝くのか?【根拠編】

株式と債券は、ただ性質が違うだけではありません。経済の状況によって、まるでシーソーのように逆の動きをすることがあるのです。この現象こそが、あなたの資産を守る鍵となります。

不景気の時、お金はどこへ向かう?

世の中が不景気になると、人々は不安になります。「会社の成長は期待できない(株は危ない)…それより、絶対に潰れないであろう日本やアメリカといった国にお金を貸して、確実に利息をもらった方が安全だ」。このように考え、多くの投資家がリスクの高い株式を売り、安全な債券を買います。

みんなが欲しがるものの値段は上がるのが経済の原則。つまり、不景気で株価が下がっている時、安全な債券の価格は逆に上がることがあるのです。これを「質への逃避」と呼びます。

第5章:【実践編】あなたに合った「攻めと守りの黄金比率」

では、具体的に「攻め(株式)」と「守り(債券)」をどれくらいの比率で組み合わせれば良いのでしょうか。ここに絶対の正解はありませんが、あなたの性格や年齢に合わせた3つの基本モデルをご紹介します。これが、このレポートの核心である「黄金比率」です。

モデルA:安定第一!「預金がわり」モデル

黄金比率 = 守り8:攻め2(債券80%, 株式20%)

とにかく元本を減らしたくない、石橋を叩いて渡る慎重派のあなたへ。値動きは非常に穏やかで、銀行預金よりは少し高いリターンを狙うイメージです。

モデルB:迷ったらコレ!「王道バランス」モデル

黄金比率 = 守り5:攻め5(債券50%, 株式50%)

リスクは取りたいけど、大きな値下がりは怖い。そんなあなたに最適な、世界中のプロが基本とする王道の配分です。多くの人にとって、心地よいバランスと言えるでしょう。

モデルC:ガンガンいこうぜ!「未来の富裕層」モデル

黄金比率 = 守り2:攻め8(債券20%, 株式80%)

20代〜30代で投資期間が長く取れる、多少のリスクは覚悟の上で大きく増やしたい挑戦者のあなたへ。株式100%に近いですが、2割の債券が暴落時の「精神安定剤」として絶大な効果を発揮します。

おわりに 〜「自分だけの正解」を見つけよう〜

ここまでお読みいただき、ありがとうございます。これであなたも、「S&P500だけ買っておけば良い」という段階から一歩進み、「何を買うか」の前に「どう組み合わせるか」を考える、投資中級者への扉を開きました。

今回ご紹介したのは、あくまで基本的なモデルです。あなたの年齢、家族構成、年収、そして何より「どんな人生を送りたいか」によって、本当の“あなただけの黄金比率”は変わってきます。自分の性格や状況に合わせて理想的な分散投資を考えるきっかけになれば幸いです。

どうしても、よりパーソナルな資産戦略にご興味があれば、私の個別コンサルティングも受けてみてください。