「補足資料」効率的市場仮説について理解する

0. はじめに:本講義の目的と学習目標

本講義では、現代ポートフォリオ理論の根幹をなす「効率的市場仮説(Efficient Market Hypothesis)」について解説します。この理論は、長期的な資産形成を行う上での合理的な投資戦略を決定づける、極めて重要な指針となるものです。

【学習目標】

本講義を修了することにより、受講者は以下のレベルに到達することを目的とします。

- 理論の理解: 効率的市場仮説の概要と、それが示唆する「市場の予測困難性」を構造的に理解します。

- 戦略への応用: なぜインデックスファンドを用いた長期投資が、個人投資家にとって最も合理的な戦略となりうるのかを、理論的根拠をもって説明できるようになります。

- 実践的マインドセットの確立: 市場の短期的な変動やメディアの情報に惑わされることなく、規律ある投資を継続するための理論的支柱を構築します。

【本コースにおける位置づけ】

本講義は、資産形成の基本原則と、具体的なポートフォリオ構築法とを繋ぐ、理論的基盤を形成する役割を担っています。

第1章:市場の効率性:価格形成のメカニズム

講義内容

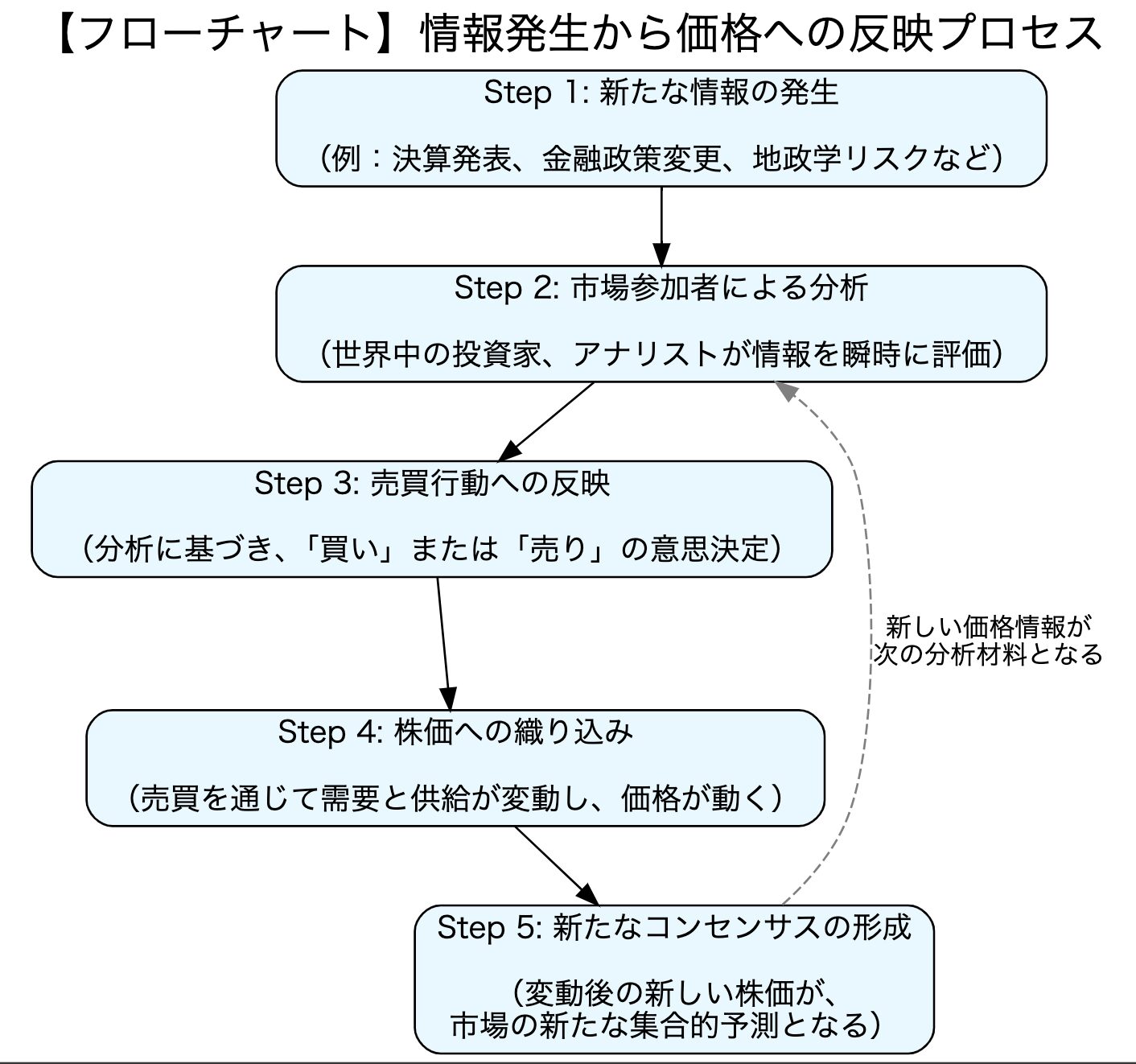

金融市場は、「無数の参加者の知識と期待を集約し、資産価格を形成する情報処理システム」として捉えることができます。株価は単なる数字ではなく、その企業の将来に対する市場参加者の集合的予測(コンセンサス)を反映したものです。

決算発表、金融政策の変更、地政学リスクといった新たな情報が生まれると、その内容は瞬時に世界中の市場参加者によって分析され、売買を通じて極めて迅速に株価へ反映されます。これを情報の織り込みプロセスと呼びます。

本章の要点

- 市場は、関連情報を即座に価格へ反映させる、高度に効率的なシステムです。

- 私たちが観測する株価は、その時点で利用可能な情報を全て織り込んだ「公正価値(Fair Value)」の最良の推定値と見なされます。

演習課題①

直近一ヶ月で発表された、特定の企業または市場全体に関する重要な経済ニュースを一つ選定してください。

そのニュースが公表された前後で、関連する株価指数や個別株価がどのように変動したかを調査し、市場の情報織り込みの速さについて考察を記述してください。

第2章:効率的市場仮説の3つのレベル

講義内容

効率的市場仮説の核心は、「いかなる情報を用いても、市場平均を上回るリターンを継続的に得ることはできない」という主張に集約されます。市場に「誰の目にも明らかな儲けの機会(裁定機会)」が存在したとしても、それはプロの投資家による取引ですぐに解消され、市場の効率性が保たれるのです。

この仮説は、情報の種類によって3つのレベルに分類されます。

- ウィーク型:過去の価格推移(チャート)を分析しても、将来の価格を予測することはできません。

- セミストロング型:決算報告書や経済ニュースなど、全ての「公開情報」を用いた分析では、超過リターンを得ることはできません。

- ストロング型:インサイダー情報を含む全ての「未公開情報」ですら、既に価格に反映されています。

現実の市場は、セミストロング型に極めて近い状態にあると一般的に考えられています。

本章の要点

- 公開情報に基づく投資判断によって、市場平均に対する優位性を確保することは理論上、極めて困難です。

- 個人投資家がアクセスできる情報は、そのほとんどが既に価格に織り込み済みであると認識する必要があります。

思考課題②

ある企業の好調な業績に関する詳細な分析レポートを読んだとします。セミストロング型の効率的市場においては、この情報に基づいて当該企業の株式を購入する行為は、どのような意味を持つでしょうか。その投資判断の合理性について考察し、記述してください。

第3章:理論的帰結:アクティブ運用の限界

講義内容

投資信託の運用スタイルは、市場平均(インデックス)を上回ることを目指す「アクティブ運用」と、市場平均に連動することを目指す「パッシブ運用」に大別されます。効率的市場仮説に基づくと、アクティブ運用には構造的な限界が存在します。

1. ゼロサム・ゲームの性質

コストを無視すれば、市場参加者全体の平均リターンは市場平均そのものになります。つまり、誰かが市場平均に勝てば、必ず誰かが市場平均に負けるというゼロサム・ゲームの構造があり、勝ち続けることは極めて困難です。

2. コストの障壁

アクティブ運用は、銘柄調査や頻繁な売買のために、インデックスファンドなどのパッシブ運用よりも手数料(信託報酬など)が高くなる傾向があります。このコストがリターンを圧迫し、長期的にパッシブ運用に劣後する大きな要因となります。

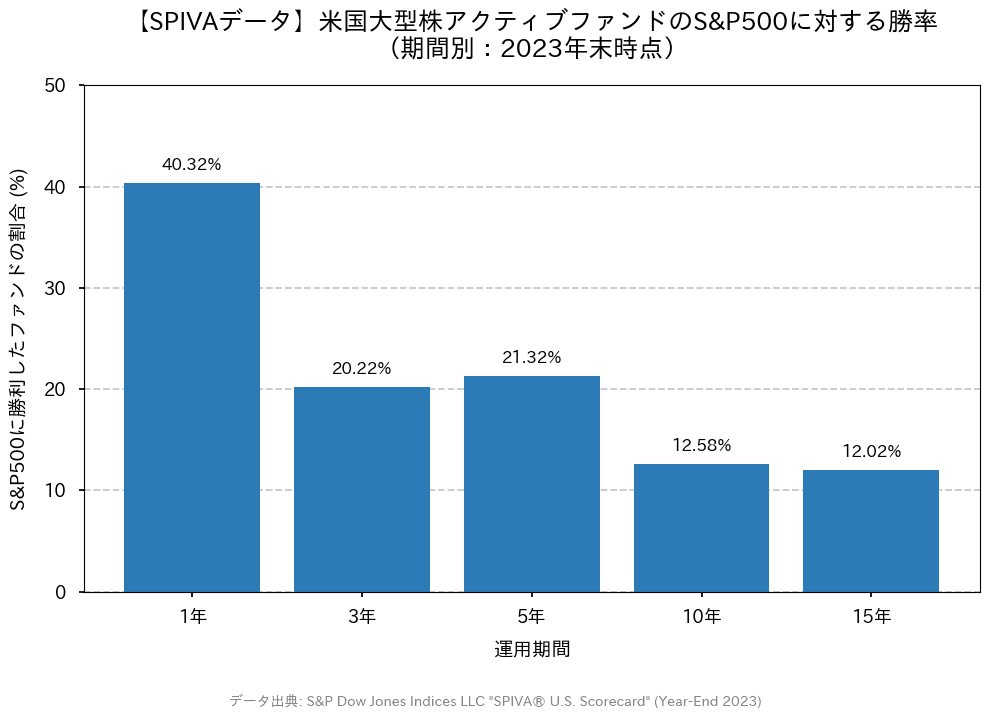

【SPIVAデータ】米国大型株アクティブファンドのS&P500に対する勝率

本章の要点

- アクティブ運用は、「市場に勝つ」という困難な課題に対し、構造的なコストの不利を抱えています。

- 長期的に見れば、コストの低いパッシブ運用がアクティブ運用を上回る蓋然性は、多くのデータによっても裏付けられています。

演習課題③

任意のインデックスファンドとアクティブファンド(同じ資産クラスを対象とするもの)を一つずつ選定してください。

両者の信託報酬を比較し、30年間複利で運用した場合の最終的な資産額の差をシミュレーションしてください(年率リターンは両者同じと仮定します)。

第4章:合理的戦略:パッシブ運用と長期投資

講義内容

効率的市場仮説を受け入れるならば、私たちの投資戦略は明確になります。それは、市場を打ち負かしようとする「アルファ追求」の戦略から、市場全体の成長(ベータ)の恩恵を最大限に享受する戦略へと転換することです。

インデックス投資の合理性

市場の予測が困難である以上、市場ポートフォリオそのものを、可能な限り低いコストで保有するインデックス投資が、最も合理的な解となります。

「長期投資」が不可欠な理由

市場の短期的な動きは予測不可能(ランダム・ウォーク)ですが、世界経済は長期的には成長を続けてきました。インデックスファンドを長期で保有することは、この資本主義経済の成長という、最も確かなリターンの源泉に投資することを意味します。

【本講義の要諦】

投資における成功は、市場の予測能力によってもたらされるものではありません。

それは、市場の効率性を理解し、その市場全体の成長を低コストで享受し続けるという規律によってもたらされます。この原則を理解することこそが、長期的な資産形成の成否を分けるのです。

5. 総括:本講義のまとめ

要点の再確認

- 金融市場は高度に効率的であり、公開情報を用いて継続的に市場平均を上回ることは極めて困難です。

- この理論的背景から、アクティブ運用は構造的にパッシブ運用に対して不利と言えます。

- したがって、個人投資家が取るべき最も合理的な戦略は、低コストのインデックスファンドを用いた、長期的な資産配分と保有(バイ・アンド・ホールド)です。